EU理事会、CBAM強化案の交渉方針で合意 - 川下製品拡大は何をどう変えるか

目次

※本稿は2026年6月24日時点の公表情報に基づく。

EU理事会は2026年6月12日、炭素国境調整メカニズム(CBAM)の強化案について、欧州議会との交渉に向けた一般的アプローチに合意した。これは最終的な立法成立ではなく、欧州議会が交渉立場を決定した後に三者協議へ移るための理事会方針であり、EUは2026年末までの最終合意を目指している。理事会案では、川下製品への対象拡大を2028年1月1日から適用する構成となっている。

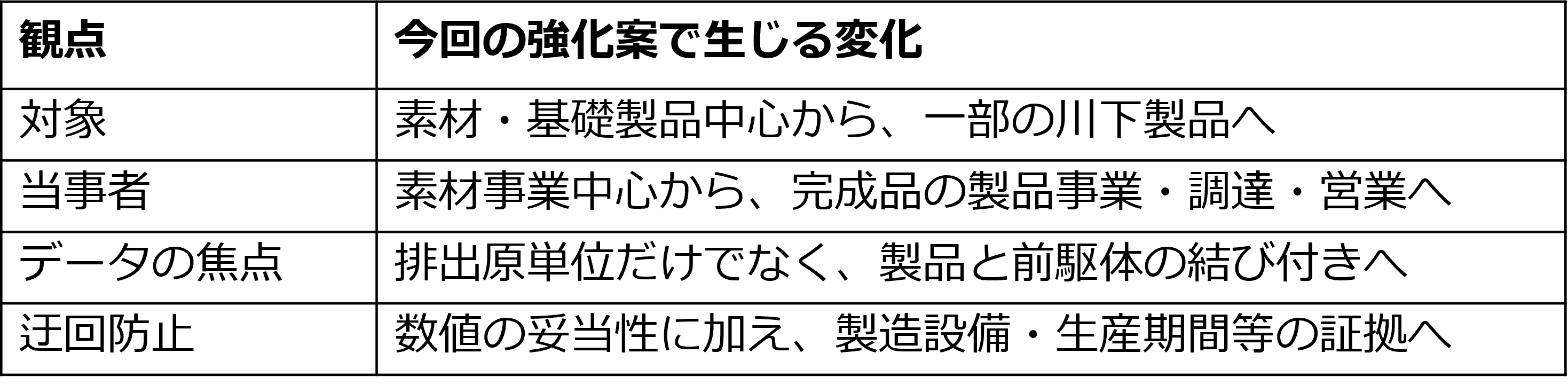

今回の動向に固有の論点は、素材・基礎製品中心だった対象境界が川下へ移り、これまでCBAMの外側にいた機械、電気機器、自動車部品などの製品事業が新たな対象候補になる点、低排出の製品だけをEU向けに振り分ける運用についても、迂回防止の観点から追加的な証拠を求められる可能性がある点である。

したがって、日本企業にとっての経営課題は、全社一律に炭素データ基盤を拡張することではなく、2028年までに「新たに対象化し得る製品」と「実排出量の使用に際して証拠能力を問われ得る生産・販売運用」を特定し、対応対象を選別することである。

第1章 理事会案で何が強化されるのか

1.対象拡大は2028年を想定、ただし最終制度は未確定

現行CBAMは2026年1月1日に本格運用へ移行し、鉄鋼、アルミニウム、セメント、肥料、電力、水素の特定品目を対象としている。今回の改正案は、鉄鋼・アルミニウムを多く使用する一部の川下製品を追加し、炭素コストを負うEU域内の川下製品が、より炭素集約的な輸入品へ置き換わることを防ぐ狙いを持つ。

欧州委員会の原案では機械、電気機器、自動車部品などが候補とされたが、EU理事会は対象リストを修正している。このため、対象品目は一般的な業界名ではなく、最終法令に掲載されるCNコードと材料条件で確認する必要がある。

理事会案は、将来追加すべき川下製品の年次検討も求めている。今回の拡大は一度限りの対象追加ではなく、適用範囲を継続的に見直す入口とみるべきであろう。

欧州委員会原案の候補品目を確定リストとして扱うことは避け、欧州議会との交渉を通じ、品目、材料条件、算定方法などが変わる可能性があることに留意が必要である。現段階では、確定を前提とした全社投資より、複数案に共通して含まれる製品やEU向け事業規模の大きい製品を「監視対象」として管理する方が合理的といえる。

2.迂回防止は低排出品のEU向け配分に踏み込む

理事会案は、複数の生産設備を持つ事業者が、事業全体を脱炭素化せずに低排出の製品だけをEU向けへ振り分ける「有害な資源振替」を迂回行為の一類型として想定している。

高リスクと判断された品目・原産国については、申告した製造設備や生産期間などの証拠が求められ、説明が不十分な場合は実排出量ではなくデフォルト値の使用を求められる可能性がある。製造工程で発生する使用前の鉄鋼・アルミニウムスクラップについても、排出量計算へ反映する方向が示されている。

これは、低炭素製品のEU向け優先販売を直ちに禁じるものではないが、単なる販売上の振り分けではなく、製造設備、製造期間、材料証明などと整合した説明ができるかが重要になる。今回の改正は、排出量の数値だけでなく、その数値と個別製品を結び付ける証拠の信頼性を強く意識した制度補強といえる。

なお、電力関連の改正は、主としてEUへ輸入される電力の排出係数や実排出量の適用条件を見直すものであり、日本の製造拠点一般の購入電力管理を直接変更するものではない。

第2章 現行CBAMから何が変わるのか

現行CBAMでも、EU側の認定CBAM申告者が実排出量を用いるには、域外製造者から検証済み排出量データの提供を受ける必要がある。今回の変化は、データ要求を受ける製品と社内部門が川下へ広がることにある。これまでCBAM対応を主に担ってきた素材事業や通商部門に加え、対象候補の完成品を扱う製品事業、設計、調達、営業が当事者になる。

EU側の輸入者が法的な申告義務を負う構造は変わらないが、日本企業側では、対象製品の材料構成と前駆体の排出量を結び付け、製品別の採算や顧客対応を判断する必要が生じることとなる。

ただし、求められるのは、完成品の全ライフサイクル排出量を一律に積み上げることではない。理事会案では、川下製品の体化排出量は、原則として対象となる鉄鋼・アルミニウムなどの前駆体に含まれる排出量を基礎に算定する。実務上の焦点は、全構成部品を網羅することより、対象製品のBOMから対象前駆体を切り出し、その重量と排出量を製品へ結び付けられるかにある。

また、理事会案は、複数の前駆体を含む一部の複雑な川下製品では、サプライチェーンを遡って検証済みの実排出量を集めることが難しいとも認識しており、特定の製品についてはデフォルト値を使いやすくする考え方が示されている。

最終制度は未確定であるものの、EU向け粗利、実排出値とデフォルト値の差、顧客の要求水準を踏まえ、実測値へ投資する製品を選ぶことが重要になる。

さらに対象範囲の年次検討が制度化されれば、企業の対応も今回の対象リストに該当するかを一度確認して終わるものではなくなる。新製品の投入や材料構成の変更を、対象範囲の更新と照合する継続的なスクリーニングが必要になる。

第3章 日本企業に生じる影響

欧州委員会原案と2024年の貿易統計を用いた電力中央研究所の試算では、追加候補品目のEUによる日本からの輸入額は、日本からの全輸入額の5.0%に相当し、現行対象品の2.9%を上回る。

EU理事会はその後に対象リストを修正しているため、この比率を最終的な影響規模とはみなすことはできないが、日本では素材よりも川下製品への拡大による影響が大きくなり得ることを示す参考値である。

影響を受ける企業は、三つに分けて捉えるとよいだろう。

第一は、対象候補CNコードの完成品をEUへ輸出する企業である。

機械、電気機器、自動車部品などの一部では、従来はCBAMの間接的なデータ照会を受ける立場だった製品事業が、対象製品そのものの供給者となり得る。

変化の本質は、環境データ対応が増えることだけではなく、CBAM関連コストとデータ取得費用が、製品別採算や価格交渉へ直接入り込むことである。特に鉄鋼・アルミニウムの比率が高く、EU向け数量が大きい製品ほど、実排出量を整備するか、デフォルト値を受け入れるかの判断が重要になる。

第二は、対象候補製品へ鉄鋼・アルミニウム材料や部品を供給する企業である。

川下顧客が新たに対象化されれば、自社がEUへ直接輸出していなくても、前駆体の重量、製造設備、排出原単位などの提供を求められる範囲が広がる。

ただし、すべての顧客・製品に同じ対応を行う必要はない。対象候補製品への組み込み比率が高く、EU向け取引の重要度が高い商流から優先すべきである。

第三は、複数拠点から同一製品を供給し、低排出の生産分をEU向けに配分している企業である。

迂回防止措置が最終法令に反映されれば、EU向けロットの実排出量が低いことに加え、そのロットが申告した設備・期間で生産されたことや、配分が恣意的な負担回避ではないことを説明できるかが論点となる。EU向けの生産割当てやロット追跡を、どの証憑で裏付けられるかを確認する必要があるだろう。

この三分類により、今回の影響をCBAM対応企業が増えると一括りにせず、①新たに直接対象となり得る製品事業、②データ提供範囲が広がる供給者、③証拠能力を問われる生産・販売運用に分けて評価できる。第4章 今から行うべき対応

現時点で、全製品を対象に大規模なシステム投資を始める必要性は低い。

まずEU向け製品を「CNコード×材料構成×EU側輸入者」で整理し、理事会案と欧州委員会案の双方に照らして対象候補を絞り込むべきだ。優先順位は売上規模だけでなく、粗利、顧客重要度、対象前駆体の比率、データ取得難度などで決める方法が想定される。

次に、重要顧客向けの代表製品を一つ選び、BOMから対象前駆体を抽出して、重量、製造設備、実排出量、検証可能性をどこまでつなげられるかを試行する。全製品のLCAを整備するのではなく、実排出量を使う場合とデフォルト値を使う場合の採算差を確認できる最小単位から始めることが合理的であろう。試行の目的はどのサプライヤー、社内部門、証憑がボトルネックになるかを把握することである。

その結果を踏まえ、製品を三つに分ける。

• 実測値整備によるコスト低減や受注維持の効果が大きい製品

• デフォルト値でも採算を確保できる製品

• 価格転嫁、材料・調達先の変更、EU向け販売の見直しが必要な製品

この選別を行わず一律に実測値収集を求めると、対応費用がCBAM負担の削減効果を上回る可能性があるため、一足飛びの対応とならないよう冷静にステップを踏むことが求められる。

2026年中は対象候補とデータ欠損を把握し、2027年には主要顧客とのデータ授受や契約条件の検証を試行。2028年の適用前には、その結果を価格、材料、調達先、販売継続の判断へつなげる、といったステップが良いだろう。

この手順を新製品や対象リストの更新時にも繰り返せる形にしておくことが、今回の制度強化に対する過不足のない備えとなる。まとめ

今回のCBAM強化案に固有の変化は、対象境界が素材から一部の川下製品へ移り、これまで制度の外側にいた製品事業が当事者化すること、低排出品のEU向け配分について証拠能力が一段と問われること、対象範囲が継続的に見直される方向が示されたことである。

日本企業が2028年に向けて整えるべきなのは、全社一律の巨大なデータ基盤ではなく、対象候補を継続的に見極め、必要な製品だけを材料・排出量・証憑・採算へ接続する仕組みである。

制度確定前の段階では、広く準備するよりも、影響の濃い製品と商流を早く特定することが、対応の効率と欧州事業の採算を左右するといえる。参考文献:

• Council of the European Union, Council moves to strengthen the EU’s carbon border adjustment mechanism, 12 June 2026. (欧州理事会)

• Council of the European Union, Document 10423/26, General approach on the extension of the scope of CBAM to downstream goods and anti-circumvention measures, 12 June 2026.

• European Commission, CBAM Communication and FAQs, 2026. (Taxation and Customs Union)

• 電力中央研究所「EU炭素国境調整メカニズム(CBAM)の最新動向(1)―対象品目拡大の提案」2026年1月13日。(電力中央研究所)

• taxspoc, Council Strengthens EU CBAM, Expands Scope, June 2026. (taxspoc)