崩壊する銀行のビジネスモデル

伝統的な銀行のビジネスモデルは「終わった」と言われて久しい。

銀行の収益の源泉は、次の5つに大別される。

- 貸出金利による収益

- 金融商品や金融サービスの提供による手数料収入

- 外国為替による収益

- 株式や債券の売買収益

- M&A等の役務取引の収益(投資銀行的機能)

この中で、現在最も多くの割合を占めているのは、①貸出金利による収益 である(図1の資金利益参照)。

これまでは、低金利環境の長期化により貸出金利が低下、預金金利はゼロ%近傍で横這い推移していた。

しかし、日本銀行は2022年12月の金融政策決定会合で長期金利の誘導目標をゼロ%程度に維持しつつ、許容変動幅をそれまでの上下0.25%程度から同0.5%程度に拡大した。

これにより、金利は上昇傾向にある。この傾向は銀行の利ザヤの改善につながるものの、貸出金利を引き上げたことで資金の借り手が減少するリスクなどもあり、金利の上昇による収益改善は限定的と考えられる。

また、人口動態の観点では、出生率の低下により2050年には日本の国内人口が約1億人にまで減少する見込みだ。さらに長寿化の進行で65歳以上人口が4割近くに達する。

つまり、生産年齢人口が減少するため、銀行にとっては預金者の減少を意味する。

一方で、国内企業は全体として資金余剰に転じており、無借金企業の割合も増加している。

また、企業数が減少するなかで、資金需要自体が低下している。

銀行の競争力の低下

銀行の競争力は、顧客ニーズの変化や異業種からの参入により大きく低下する恐れがある。

2030年には就業人口の60%以上がデジタルネイティブ世代となるため、彼らのニーズを満たす銀行へと変化していかなければいけない。

現在の銀行はそのようなデジタルネイティブ世代に対応する準備が十分できているとは言えない。

銀行の多くはレガシーシステムを抱え、ブラックボックス化している。

結果として、システム障害によるサービス停止などが発生し、デジタル化されたサービスが「あって当たり前のもの」と考えるデジタルネイティブ世代にとっては、マイナスのイメージとなる。

また、新しいサービスを提供しようとしても、レガシーシステムとの連携で時間・工数がかかり、デジタルネイティブの移り変わるニーズに対応しきれないだろう。

2000年代以降は、楽天銀行、イオン銀行など異業種から銀行業への参入が加速している。これらの企業の主戦場はインターネットであり、デジタルネイティブ世代を前提としたサービス設計に取り組んでいる。

さらに、近年では、銀行機能をAPIやホワイトラベル(パートナー専用の銀行システム環境)で提供するBaaSという仕組みを活用し、銀行免許を持たずに銀行業に取り組む企業も増えている。

ヤマダNEOBANK(ヤマダホールディングス)やおうちバンク(オープンハウス)がその代表例で、これらの企業の強みは、顧客のお金の動きを理解していることだ。

例えば、おうちバンクはオープンハウスの住宅を購入した顧客に対して提供され、おうちリンクというライフライン(電気やガス)や、インターネット回線をワンストップで申込みできるサービスと連携される。

すなわち、顧客の住宅ローンの支払い状況や電気やガス、ネットにいくら支払ったかを把握することができるため、与信管理が容易にでき、顧客が求めるサービスを適時に開発・提供することができるのだ。

なお、このサービスはおうちバンクに銀行機能を提供している住信SBIネット銀行(SSNB)にとってもメリットが大きい。SSNBはネット銀行のため、対面チャネルを持っていないが、提携するパートナーが顧客接点を補完することで、インターネット広告だけではリーチできない顧客へのアプローチを可能にしている。

これまでの銀行は、マス向けにサービスを提供し、そこで得た預金を貸出に回して収益を得てきたが、前述の通り、このビジネスモデルは崩壊しつつある。つまり、マス向けにいくらサービス提供しても儲からないのである。

だとすれば、お金を落としてくれる可能性の高い、富裕層にリソースを集中させるべきだろう。

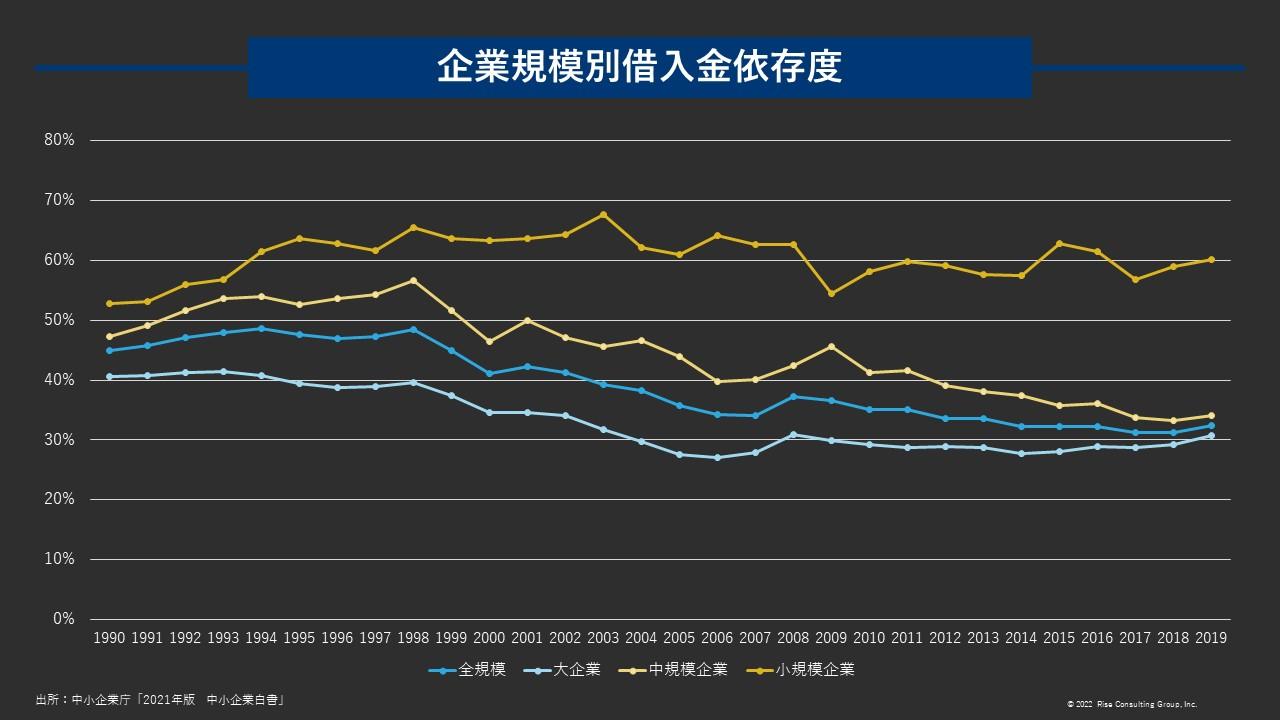

法人領域における潜在的な市場は、中小企業だ。

企業規模別借入金依存度(図4)を見ると、中小企業(特に小規模企業)の資金需要は大企業と比較しても大きいが、現状十分な融資ができているとは言えない。

原因の一つに、金融機関が借り手の実態を把握するのが容易ではないことがある。

借り手の実態把握の例として、オランダの INGを紹介する。

ING は Amazonと提携して、販売履歴などを融資資格の判断基準として使用し、Amazonのプラットフォームで販売活動を行う中小企業に最大75万ユーロまでの融資を可能にしている。

このようにデータを活用し、経営者保証や不動産担保に頼らずに、中小企業への融資を拡大することが重要だ。

(2)新規ビジネスの拡大

次に、新規ビジネスの拡大だ。

これには大きくオープン化、プラットフォーム化、コンサル化という3つの流れがある。

まずオープン化とは、BaaSとして他事業者への銀行機能の提供(オープンAPI)することにより、エンベデッド・ファイナンス(組込型金融)を実現することだ。

顧客理解の点を考えると、流行りのサービスを提供するような事業者と比べて銀行が劣るのは否めない。

そのため、他の事業者と競争するのではなく、銀行は裏方に徹し、積極的に協業を行っていくことが必要となる。

顧客理解や資金ニーズの特定は事業者に任せ、銀行は、トランザクション課金やサブスクリプション課金(Baas利用料)によりマネタイズするのだ。

例えば、Apple CardはAppleが発行しているカードだが、その裏ではゴールドマンサックスが金融機能を提供している。iPhoneユーザーを取り込み、発行開始した翌月9月の末時点で取扱高100億ドルを記録している。

次にプラットフォーム化とは、オープン化により収集したデータを活用し、ヒト・モノ・カネ・情報をつなぐマッチングプラットフォームになることである。

金融という枠組みにとらわれず、法人・個人のあらゆる課題に対して柔軟にサービス・ソリューションをマッチングし、手数料でマネタイズする。

例えば、三菱UFJ銀行などは、法人ビジネスプラットフォームに取り組んでいる。

これは、金融機関がこれまで提供してきた金融ソリューションや情報コンテンツに加え、DX・ESG・地域創生など非金融領域の課題解決に資するソリューションをそろえた、新たな総合金融サービスを提供するプラットフォームである。

外部ソリューションを活用することにより、シームレスな提案が可能となっている。

最後にコンサル化とは、銀行員がコンサルとして顧客の課題解決に取り組んでいくことだ。

従来の銀行機能はデジタル化により機械に代替され、資金需要を確認して融資だけすればよかった伝統的な銀行員というのは淘汰されていくだろう。

一方で、法人・個人の課題は多様化しており、そのような課題に対して伴走型で支援していく姿へ銀行員が変わらなければならない。

例えば、山形銀行では2019年にTRYパートナーズを設立し、地域商社とコンサルティングという両面から、県内企業の経営のコンサルティング支援を行っている。

設立にあたっては、まずは銀行内の一部メンバーを銀行業務から切り離し、企業誘致や起業支援、産業育成といった業務に集中させている。その後、ベンチャー企業への行員の派遣などにより実績を積み、100%子会社としてTRYパートナーズを設立している。

変革に必要なプロセス

上記のビジネスモデルを実現するためには、ビジネス・ITの両観点における組織改革・人材要件の見直し、働き方を改革する必要がある。

まず、組織改革について説明する。

ビジネス面では、オープン化、プラットフォーム化、コンサル化により、銀行のビジネスモデルは大きく変化し、収益構造も変化する。そのため、それぞれのビジネスへ専門的に取り組む組織の構築や、子会社の設立が必要な場合がある。

既存の銀行ビジネスと親和性があるような領域であれば、働き方やケイパビリティに大差はないと考えられるため、部署や課を新設するのも良いだろう。

一方で、マーケティングやブランディングなど銀行ビジネスから遠い領域に取り組む場合は、子会社化や外部人材を活用した方が事業拡大・多角化、迅速な意思決定を実現しやすい。

ITの観点では、オープン化により銀行の名で提供するファイナンス機能は縮小し、BaaS基盤を開発・維持することが重要となる。

BaaSは、マイクロサービスアーキテクチャをベースにクラウド上でアジャイルに開発していくことが求められ、従来の銀行のITシステムとは全く異なるアプローチである。

また、システムの安定的な稼働や他サービスとの連携を実現するためには、システムのブラックボックス化を避けなければならない。そのため、従来の外部委託中心のシステム開発から最新のアプローチを取り入れた自行でのサービス開発を実行する体制を構築する必要があるのである。

次に、人材要件の見直しについて説明する。

ビジネスの観点では、伝統的な銀行員としての役割は縮小し、法人・個人の担当者ともにコンサル化していく必要がある。すなわち、銀行が保有するデータを活用し、課題解決に取り組み、時には一緒に汗をかくような人材が求められるだろう。

コンサルタントやデータサイエンティストがその代表例である。

ITの観点では、従前の開発・運用体制の見直しに伴い、求められるIT人材も変わる。すなわち、クラウドネイティブで、サービスのUI/UXまでをアジャイル開発やDevOpsで開発できるような人材が必要となる。

具体的には、クラウドエンジニア、UXデザイナー、アジャイルコーチといった先端IT人材である。

最後に、働き方の改善について説明する。

上記のような人材を採用・定着させるためにも、働き方の改善が必要だ。

具体的には、ジョブ型雇用の採用、成果重視の給与制度、場所・時間に柔軟な働き方の実現といったものだ。

これから銀行に求められる人材は、これまでとは異なるため、働き方を抜本的に見直し、新たな人材が働きやすい環境を構築することが必要だ。

終わりに

銀行のビジネスモデルは、マクロ環境の変化、競合企業の参入により崩壊しつつあり、これまでの金利収入に頼ったビジネスモデルから脱却する必要がある。

そのためには、DXと組織の変革が重要なテーマとなる

DXの面では、デジタルネイティブに適合するサービスを提供するために、従来のレガシーシステムから脱却し、クラウドネイティブでアジャイルなシステム開発が必要だ。

組織の変革という面では、DXを実現するための組織作りはもちろんだが、新しいビジネスを機動的に推進するために銀行内の組織や体制を見直さなければならない。今まで銀行業務を行っていた人材を、新しいビジネス組織で活躍できるように育成していくことも重要となる。

当社も、DX、組織変革における豊富な経験・ノウハウにより、銀行のビジネスモデルの変革の実現に貢献して参りたい。