カーボンニュートラル実現に向けて (パート2: GHG排出量削減に向けた実効的なアクション)

自己紹介と問題提起

日本ではここ1,2年で脱炭素に関するセミナーや講演会を多く目にするようになったが、実際には気候変動対応に着手できていない企業が一定数いるのが現状である。本論考では、取り組みに未着手の企業や取り組みがなかなか進まない企業を想定し、可視化から目標設定、削減に繋がるまでの具体的なアクションについて論じる。

目次

- 前論考の振り返りと気候変動を取り巻く直近の動向

- 削減に向けて必要なアクション

- 実効的なアクションに向けた勘所

- アクション1:社内体制の構築と取引先企業間の協力

- アクション2:Scope3 カテゴリ1の可視化

- アクション3:実情を踏まえた目標設定とPDCAサイクル

- アクション4-1:Scope3 カテゴリ1の削減

- アクション4-2:Scope3 カテゴリ7の削減

- 終わりに

前論考の振り返りと気候変動を取り巻く直近の動向

前論考「カーボンニュートラル実現に向けて(パート1: GHG排出量削減の要請と可視化の現状)」では、リアルな現場での課題感を基に各社の現状とその対応の方向性について言及した。本論考ではまず、各企業がGHG排出量に取り組むべき背景論について、前回の内容に直近の動向を追加する形でより詳しく論じたい。

2022年7月15日、パリ協定の水準実現に沿った目標設定であるSBT(Science Based Targets)のクライテリアが改定された。各企業は、これまで自社の排出量を対象としたScope1,2だけが削減目標として必須化されていたが、同日以降、サプライチェーンの排出量であるScope3についても削減目標の設定が必須となった。

サプライチェーン上流の一部企業を除き、製造業、非製造業に関わらずほとんどの企業の排出量はScope3が大半を占めているため(※前論考参照)、事実上、世界中のすべての業種でサプライチェーンへの取り組みを求められたことになる。

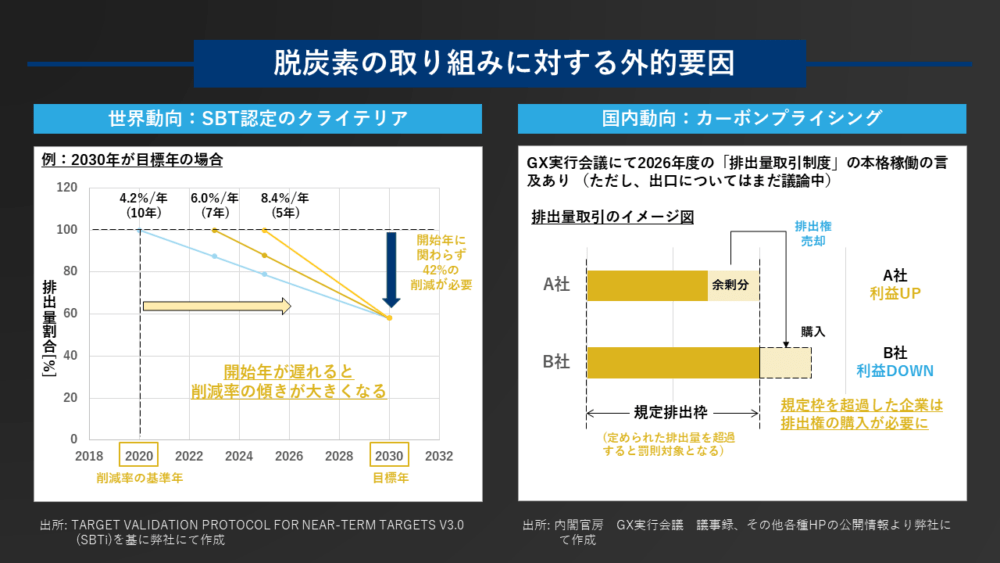

さらに追い打ちをかけるように、削減目標を立てる際の基準にも制限が加えられた。2022年以降、削減目標を設定する際は、2020年を起点とした経過年数で削減率を設定しなければならない。

例えば、ある企業が2023年を基準年とし2030年までの削減目標を立てる場合、その企業は基点となる2020年から2030年までの経過年数である10年間分の削減率を求められる。Scope1,2については、SBT認定水準を満たすために年平均4.2%の削減(1.5℃目標)が10年間分必要となる(42%の削減)。このため、42%の削減を2023年から2030年の7年間で実施することになり、実質年平均6%の削減が必要となってしまう。(図1:「脱炭素の取り組みに対する外的要因」の世界動向の削減イメージを参照)

また、国内の動向としてカーボンプライシングに関する動きもある。政府は2022年度末のGX実行会議の中で、2026年から「排出量取引制度」の本格稼働について言及したのだ。具体的な内容は今後協議されていくことになるため注意が必要である。(注1)

したがって、上記の動向を踏まえると、各社の排出量削減への取り組みが遅れれば遅れるほど企業活動にも影響が出ると考えられる。このような状況から、各社はカーボンニュートラルに向けた取り組みがいよいよ急務となってきた。

図1:脱炭素の取り組みに対する外的要因

削減に向けて必要なアクション

では、脱炭素に向けて企業は何をすべきなのか。一般的に以下の4つのアクションを実行する必要がある。

アクション1:着手計画の策定

アクション2:可視化

アクション3:目標設定

アクション4:削減実行

しかし、特にこれまで気候変動対応に全く着手してこなかった企業からすると、Scope3までを可視化し、SBT認定水準である年平均4.2%削減(1.5℃目標)や2.5%削減(Well-bellow 2℃目標)を設定することは容易ではない。

そのため、計画立てができない企業やいざ着手しても算定結果の提出・公表や目標設定ができない企業が存在すると推測する。

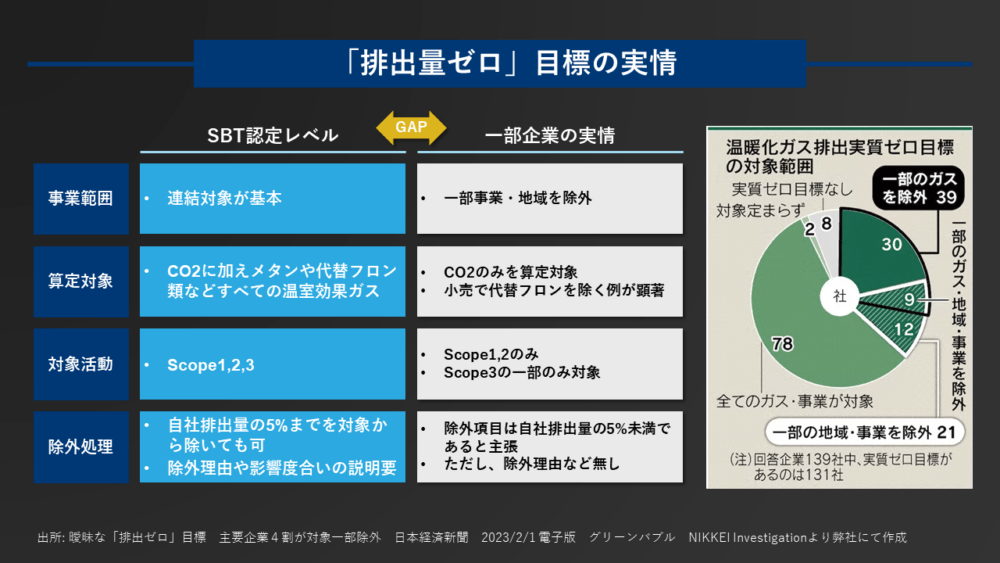

一方で、2023/2/1付の日経新聞 によると、「排出量ゼロ」目標を設定している主要企業のうち、約4割が一部対象除外としているデータがある。例えば、ある企業では事業範囲として一部事業や地域を除外していて、別の企業では算定対象をCO2のみに限定している。(注2)

このような状況を鑑みると、今後取り組みを実施する企業は、まずは自社が算定対象とする範囲を明確に定義し、できる範囲から取り組みを開始し、徐々にアクションを進めていくのが良いだろう。

一例を挙げると、まずはScope1,2のみを対象活動として算定し、その後Scope3のうち排出量が多い特定のカテゴリを算定する進め方や、まずは本社のみを事業範囲として算定し、その後グループ会社を算定対象に含める進め方がある。

図2:「排出量ゼロ」目標の実情

実効的なアクションに向けた勘所

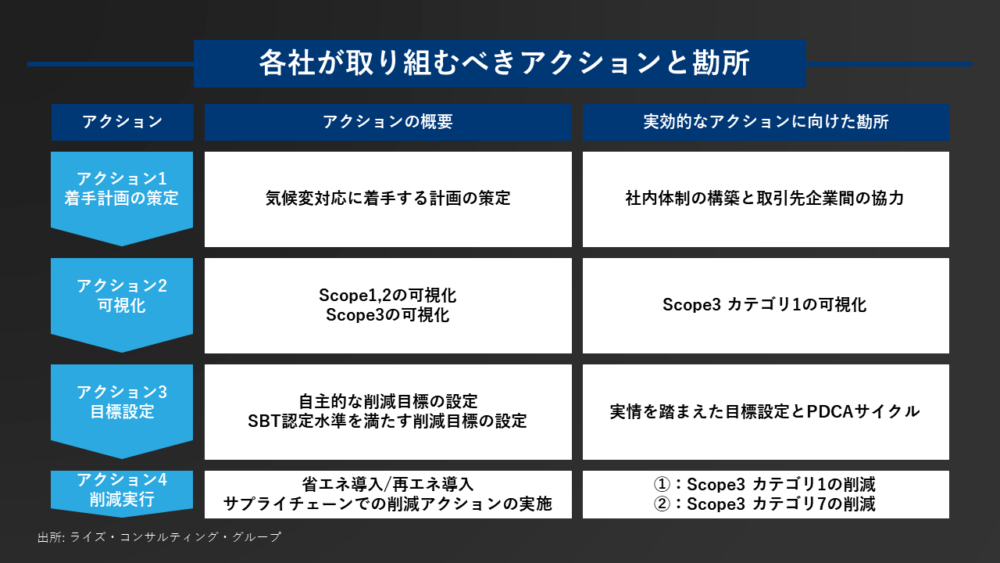

ここからは、前述のアクションを推進するうえでの勘所について提言する。

図3:各社が取り組むべきアクションと勘所

アクション1:社内体制の構築と取引先企業間の協力

気候変動対応を実行するうえで、社内体制が整っていることは必須条件である。

しかし、経営層の合意が得られない場合や専門の部署が無い場合はそのための予算がつかないことがある。大企業であれば、世の中の動向や投資家からの要請もあり、取締役会直属の部署が設けられている場合もあるが、中小企業で規模が小さくなるほど対応は進んでいないのが現状だ。このような企業に対しては、取引先である大企業などから直接社長に要請を伝えてもらうことも有効な手段と考える。

サプライチェーン全体の取り組みを推進するという観点では、大手企業はサプライヤの経営層に対して要請に応じた可視化削減の依頼を直接実施することを推奨する。後述するカテゴリ1の可視化や削減だけでなく、その前段階からサプライチェーンの協力は不可欠となる。

アクション2:Scope3 カテゴリ1の可視化

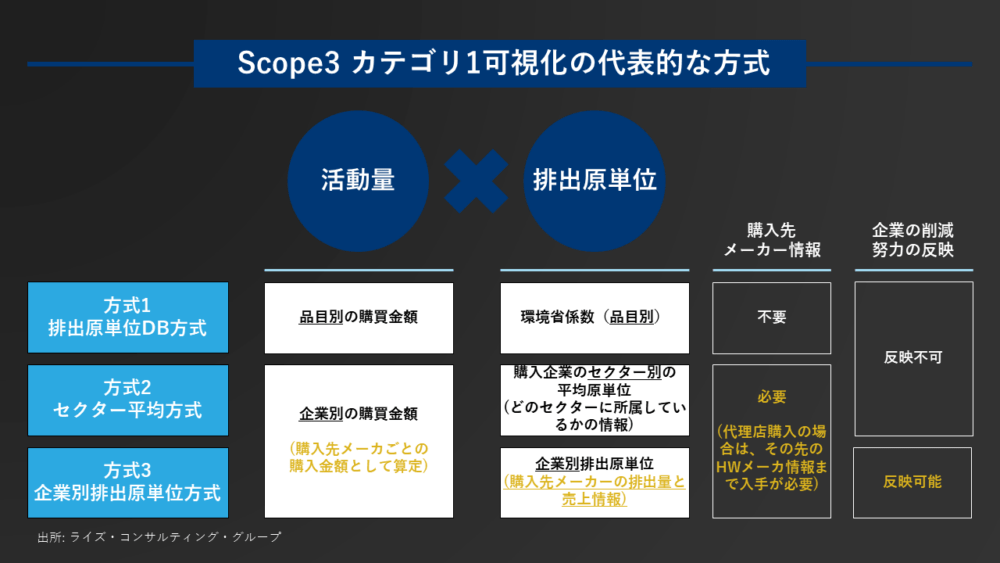

Scope3の排出量の中で上位のカテゴリは「購入した製品やサービスに対する排出量(カテゴリ1)」である。カテゴリ1の算定ではまず、活動量としての購入金額をきちんと把握する必要がある。

弊社はカテゴリ1の可視化方法について、購入金額の情報量に応じた3つの方式があると考えている。

- 方式1:排出原単位DB方式

- 方式2:セクター平均方式

- 方式3:企業別排出原単位方式

図4:Scope3 カテゴリ1可視化の代表的な方式

一般に、排出量は「活動量」×「排出原単位」として算定される。カテゴリ1においては、この「活動量」として購買金額が使用される。(図4参照)

方式1の排出原単位DB方式では「活動量」に品目別の購買金額を用いる。すべての購買データを把握するのが困難な場合、まずは主な調達品目の金額を把握する必要がある。また、「排出原単位」には環境省のDBに格納されている品目別の係数を使用する。

方式2と3では、どちらの方式も「活動量」に企業別の購買金額を用いる。この時、購入先の情報としてハードウエアメーカーや役務系企業の情報が必要となるため、代理店経由でハードウエア製品などを購入している場合は、メーカー情報を取得する必要がある。

一方、使用する「排出原単位」は方式2と3で異なる。

方式2のセクター平均方式では、「排出原単位」として購入先企業の属するセクターの平均原単位を用いる。対して、方式3の企業別排出原単位方式では、「排出原単位」として企業別の排出原単位を用いる。この原単位は、購入先メーカーごとの総排出量と売上高を基に算出する。そのため、各企業は購入先メーカーの総排出量と売上高の情報を公開情報などから入手する必要がある。企業別排出原単位を用いるメリットは、購入先メーカーが脱炭素の取り組みを行い排出量が減ることで、原単位が減少し、算定企業のカテゴリ1の排出量を減少させることができる点である。

ただし、多数のサプライヤと取引がある場合、すべてのサプライヤの総排出量と売上を把握するのは大変な作業だ。そのため、まずは主要取引先企業の企業数と調達カバレッジを把握し、自社の調達先の全体像を捉えるところから始め、把握した主要取引先のうち数社の算定を実施することを勧める。

サプライヤ数が膨大な場合は閾値を設け、データ収集する企業と推計で算定する企業を設定することで、1次データのカバレッジを確保しつつ、一部推計を用いて排出量を算定できるようになる。

このように、カテゴリ1の算定では、必要な情報が数多く存在するため、まずは各社の購買部門と情報連携し、購買データや購入先メーカー情報の取得状況に応じて方式を選択し算定することが肝要である。

アクション3:実情を踏まえた目標設定とPDCAサイクル

前述のとおり、目標設定は各社の実情を踏まえる必要がある。

Scope1,2は自社内で目標設定から削減実行まで完結するため、中長期な目標を設定しやすい。一方、Scope3は、自社ではなくサプライチェーン上のステークホルダの排出量であるため、短期と中長期の目標をそれぞれ設定すると削減を推進しやすいだろう。具体的には、まず毎年実績の削減率を算出し短期的な目標との差異を確認したうえで次年度以降のアクションにフィードバックする。目標が達成できたら目標を再設定し、中長期の目標達成に向けてさらに削減を推進する。

アクション4-1:Scope3 カテゴリ1の削減

これまで述べてきたように、Scope3については、サプライチェーン上の排出量であるため、自助努力での削減は困難だ。したがって、抜本的に削減を推進するには、サプライヤとのエンゲージメントが肝要となる。

エンゲージメントの方針について、サプライヤ各社へ要請することにより排出量の少ない部品や製品を調達するための施策事例を以下に紹介する。

●IT機器業界:Apple

有名な話ではあるが、Appleは2022年10月、グローバルサプライチェーンに対し2030年までに脱炭素化することを要請した。100%再生可能電力で事業を行なうなど、主要な製造パートナーの脱炭素化に関する取り組みを評価し、進捗状況を毎年追跡している。(注3)

●自動車業界:フォルクスワーゲン、ダイムラー(メルセデス・ベンツ)

フォルクスワーゲン(以下、VW)、メルセデス・ベンツなど欧州の自動車企業は、サプライヤに対して数値目標に留まらず具体的かつ強い要請を出している。

VWは、新しい車両プロジェクトに関してサプライヤと契約を締結する際の重要な基準にCO2排出量を用いている。模範とされるのはEV車「ID.3」および「ID.4」のバッテリーセル生産だ。これらはすでにグリーン電力のみを使用しているため、CO2排出量が大幅に削減されている。このように、VWはサプライヤと協力してCO2排出量を徐々に削減し、サプライチェーンの持続可能性を確保する予定だ。(注4)

また2020年12月にドイツ自動車大手ダイムラーは、2039年までにサプライチェーン全体のカーボンニュートラル達成を目指す中期経営計画「Ambition 2039」を発表した。その中で、メルセデス・ベンツのサプライヤ約2,000社に対し、少なくとも2039年までにカーボンニュートラルに生産された製品のみを供給するように要請した。すでに年間調達額の75%以上を占める多数のサプライヤが覚書(Ambition letter of Intent)に署名をしている。要請に対応できない場合は、将来的な契約締結を不可とすると打ち出しているため、サプライヤとしても対応が必須となっている。(注5)

●情報通信業界:富士通、NTTデータ

日本では、通信業界大手の富士通やNTTデータが他社に先駆けてグリーン購買を実施している。

富士通は、自社の排出量削減に加え、取引先にグリーン調達の一環としてのCO2排出量削減活動の実施を継続的に依頼している。同社は富士通グループとして、調達額上位80%を占める主要取引先すべてに対し、2016年からCO2排出量削減活動の実施と2次取引先への活動展開を要請している。2021年度には、富士通グループの主要取引先約750社を通じ、2次取引先のべ56,000社以上に削減活動の実施を依頼しており、大きな啓発効果が期待できる。(注6)

NTTデータは、「NTTデータグループグリーン調達ガイドライン」において、温室効果ガス削減の取り組みを実施しているサプライヤから優先的に調達する方針を示している。2022年2月には、NTTデータグループがサーバーなどハードウエアを調達する場合に参照するルール「ハードウエア調達ルール」を制定した。具体的には、「SBT認定水準」の認定を取得済み、またはSBT同水準の温室効果ガス排出目標・実績を公表しているハードウエアベンダからの購入を推奨するルールで、NTTデータグループ各社は本ルールに従って調達を進めている。(注7)

アクション4-2:Scope3 カテゴリ7の削減

企業によって大小はあるが、ほぼすべての企業で排出量が発生するカテゴリに通勤の算定(カテゴリ7)がある。基本ガイドラインによるとカテゴリ7の算定にテレワークによる排出量も含むこともできると記載があるが、現状テレワークは算定対象としてあくまで任意であるため、多くの企業ではテレワークに移行し、テレワーク時の排出量を算定対象外としている。つまり、今はテレワークが有効な削減アクションの1つになっているのだ。

令和2年(2020年)の国勢調査によると、 自家用車による通勤は全体の48.0%で、テレワークに移行することでこの数字を大幅に下げることができれば、排出量も減少すると考えられる。(注8)

一方で、テレワークは自動車通勤世帯のエネルギー需要を減少させるが、逆に家庭での排出量(電力消費)が増えるという意見もある。

上記の懸念に対しては、国際エネルギー機関(IEA)がテレワークの効果を試算している。IEAの見解によると、通勤時間が短くなった結果として節約されるエネルギー量は、年平均で考えると家庭でのエネルギー消費の増加量の約4倍であり、世界全体の自宅で仕事可能な人が週に1日自宅で仕事をした場合、世界のCO2排出量は約2,400万トン/年(ロンドン年間CO2排出量と同等)の削減となり、一定の効果があると言える。(注9)

現在のポストコロナ、ウィズコロナ時代には、テレワークと出社を両方利用するハイブリットな働き方が当たり前になりつつある。このままテレワークが定着することで、今後は企業に対してテレワークによる排出量算定が必須化される可能性も否定できない。算定対象については、GHGプロトコルや環境省ガイドラインの改定を今後もウォッチする必要がある。

終わりに

本論考では、世界や国内の動向を交えながら、各企業が実施すべき排出量削減に向けた実効的なアクションについて述べた。各企業は気候変動に対して自分事としてのマインドを持つためにも、できるだけ早く、かつ対象範囲を明確にしたうえでできるところから取り組みに着手することを推奨する。

一方で、脱炭素社会の取り組みは1社だけで達成できるものではない。今後は、サプライチェーン上の企業間の連携を強め、業界、社会一丸となって取り組むことが肝要である。

弊社はカーボンニュートラルに向けた計画策定から可視化支援、削減に向けたエンゲージメント施策まで支援実績を多数有している。今後も脱炭素の取り組みを実施する企業の一翼を担いたい。

参考文献 :

注1:GX実行会議. “GX 実現に向けた基本方針(案)~今後 10 年を見据えたロードマップ~”. 内閣官房. 2022-12-22.

https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai5/siryou1.pdf

注2: 「排出ゼロ」目標の範囲バラつき 企業4割、対象を一部除外. 日本経済新聞.2023-02-01, 日本経済新聞電子版,https://www.nikkei.com/article/DGKKZO68107830S3A200C2MM8000/

注3:Apple. “Apple、グローバルサプライチェーンに対して2030年までに脱炭素化することを要請”. 2022-10-25, https://nr.apple.com/DH2R9C3Ei9

注4:Volkswagen. “Way to Zero: Volkswagen presents roadmap for climate-neutral mobility”. 2021-04-29,

https://www.volkswagen-newsroom.com/en/press-releases/way-to-zero-volkswagen-presents-roadmap-for-climate-neutral-mobility-7081

注5:Mercedes-Benz Group. “Supplier Ambition Rating for Sustainable Supply Chains”. 2021-03-09,

https://group.mercedes-benz.com/sustainability/climate/supplier-ambition-rating.html

注6:富士通株式会社. “サプライチェーン上流におけるCO2排出量削減”,

https://www.fujitsu.com/jp/about/environment/procurement/(2023-05-25)

注7:株式会社エヌ・ティ・ティ・データ. “NTTデータグループの調達活動で温室効果ガス削減に向けた取り組みを強化”. 2022-02-28,

https://www.nttdata.com/jp/ja/news/release/2022/022802/

注8:令和2年国勢調査 従業地・通学地による人口・就業状態等集計 (主な内容:従業地・通学地による人口,昼夜間人口など)の統計表を基に弊社にて試算(複数種類の交通手段を利用しているケースも含む),総務省統計局,

https://www.e-stat.go.jp/dbview?sid=0003454512

注9:Daniel Crow, Ariane Millot. “Working from home can save energy and reduce emissions. But how much?”. IEA. 2020-06-12,

https://www.iea.org/commentaries/working-from-home-can-save-energy-and-reduce-emissions-but-how-much

2023/06/02