中国エネルギー産業の構造調整がもたらす変化と機会

目次

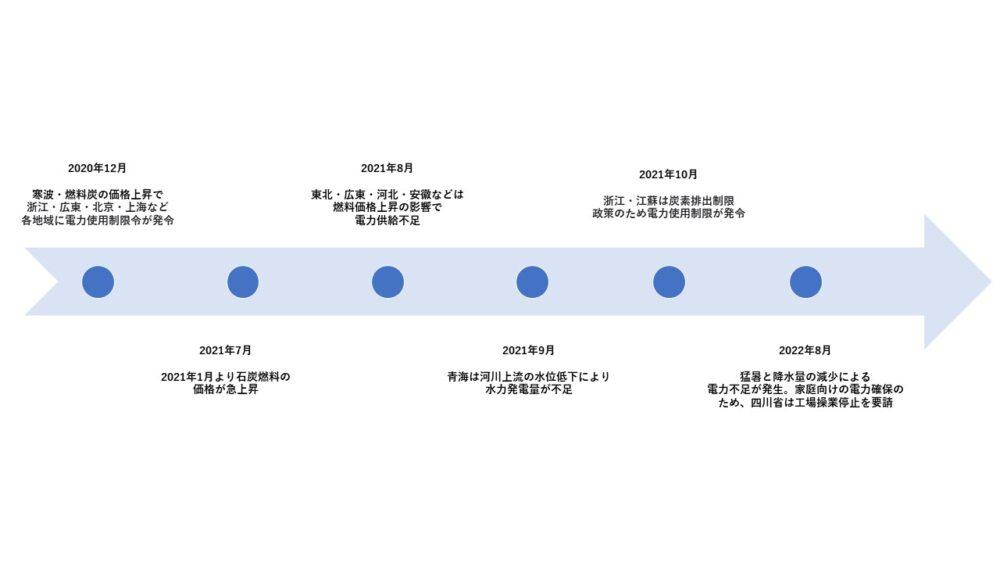

- 2020年から深刻化している電力不足問題

- 現時点中国のエネルギーシステム構造

- グリーン・トランスフォーメーションへ

- 日系企業との提携

冒頭

中国は、気候変動の影響によりエネルギー使用制限が徐々に厳しくなっている。例えば、四川省は、2022年8月中に省内のほぼ全域の工場に対して操業停止、および一部商業施設(ショッピングモール、オフィスビル、百貨店など)にも照明の部分消灯やエレベーター運行削減、冷房の電力負荷軽減などの節電対策を要請した。さらに8月末までの2週間は全域に電力制限がかけられた状態であった。元来「電力輸出省 」と呼ばれる四川省においてこのように大規模な電力制限は非常に珍しく、投資銀行NATIXISはこのことを「四川だけでなく、中国全体のエネルギー課題」として捉えている。

電力不足の原因は依然として石炭火力発電がエネルギーシステムの中核を担っていることが挙げられる。中国国内でも風力や太陽光といった再生可能エネルギーの開発・インフラ整備へ早々に切り替えなければならないという論調が強まっており、2060年までカーボンニュートラルを実現する目標を掲げただけに、今後どのようにグリーンエネルギー領域を発展させていくのか、世界が注目している。

[1] 四川省は、省内の川などを活用した数多くの水力発電所を持ち、水力発電量は全国1位、総発電量は全国6位を誇る。元来、省内だけではなく、重慶・湖南省・上海市などへの電力輸出も担っているため「電力輸出大省」と呼ばれている。

1. 2020年から深刻化している電力不足問題

図1:2020年から深刻化している電力不足問題

ここ数年、夏期や冬期になると電力不足が各地でしばしば発生し、工場への操業停止要請や、計画停電などの対策を余儀なくされてきた。今後も電力の使用制限が広範囲で長期間続く見込みだ。

電力不足の根本的原因は電力の需給不均衡にある。

新型コロナウイルスがもたらした不景気から経済が動き出しつつあった2020年後半から、工場が大量の電力を求めはじめた一方、猛暑・寒冷といった気候問題の影響で民間用の電力量も増加しており、中国はこの大幅な需要増加に応じられずにいた。その原因は、主に3点考えられる。

- 中国は現時点で燃料石炭を利用した火力発電が発電総量の半分以上を占めており、石炭価格の上昇に必ず影響を受ける

- 各地方は中央政府が策定した「節能減排 」の目標を達成するため、工場や家庭の電力使用に対して制限をかける

- 水力、原子力などの新エネルギーは技術が未成熟 か開発遅延により提供が不足している

このような事態を受け、中国は電力供給インフラ整備を加速させるだけでなく、石炭火力発電だけに頼らないエネルギー発電方式実現しなければならないと考えはじめ、風力や太陽光といったグリーン・低炭素・再生可能エネルギーの開発を加速させている。

[2] 節能減排:省エネ・排出削減

[3] 水力発電・原子力発電は一部火力発電と併用する場合はある

2. 現時点における中国のエネルギーシステム構造

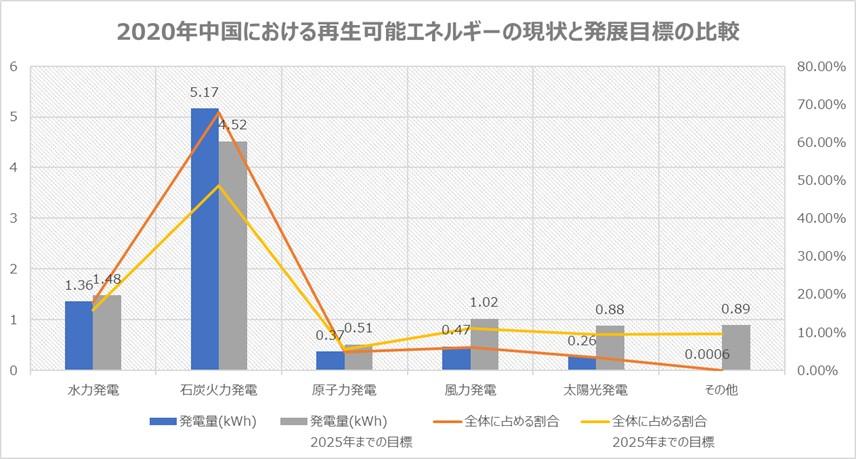

図2:2020年中国における再生可能エネルギーの現状と発展目標の比較

2015年のパリ協定に合意して以来、中国の石炭火力発電量は年々減少傾向にあり、2021年には発電総量の6割以下となり、代わりに水力・風力・太陽光発電の合計が4割を超えた。特に風力・太陽光の発電量は補助政策が功をなし急成長を遂げ、それぞれの年平均成長率は22.7%と96.4%に達し、これまでに発電量の上位であった水力発電を上回った。

中国電力企業連合会が発表した「電力業界第14次5カ年発展計画研究(以下、計画研究)」は、2025年までに非化石エネルギーによる発電量を49.1%に向上させる目標を立てており、今後水力・風力・太陽光発電をはじめとするグリーンエネルギーが更に成長することが期待される。

3. グリーン・トランスフォーメーションへ

前述のとおり、中国政府は2060年までにカーボンニュートラルを実現するため、再生可能なエネルギー発電の開発に力を入れている。

2006年に国家発展改革委員会が発表した第11次5カ年計画には、再生可能エネルギーの開発を支援する内容が盛り込まれている。

さらに、2021年の全国人民代表大会では2030年までに二酸化炭素排出量を減少させ、2060年までにカーボンニュートラルを実現する目標をあげた。同時に、国家能源局は排出量削減目標を達成するため、再生可能エネルギーの開発を支援する方針を発表した。また国家発展改革委員会と国家能源局は国家財政部と連合し、風力・太陽光発電の建設に対して補助金を提供している。

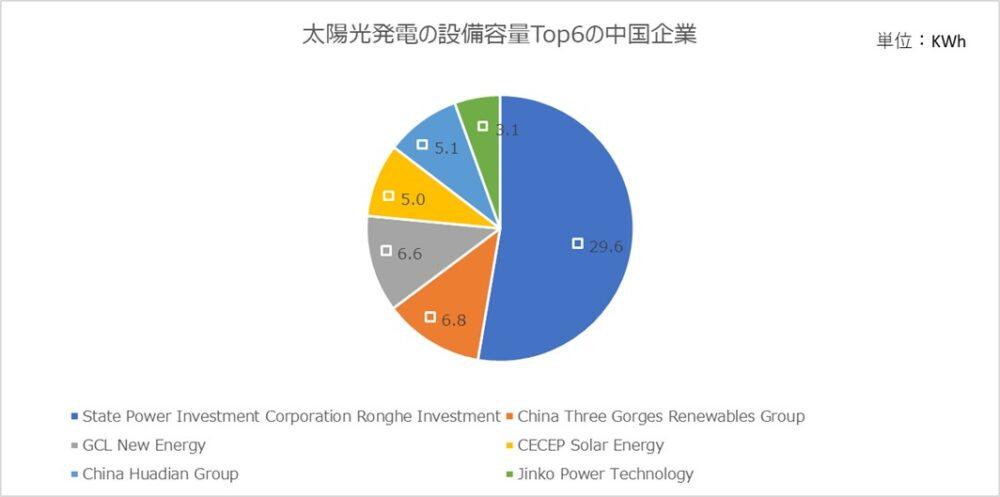

このように国家政府から政策・財政面から大きなサポートがあり、中国における再生可能なエネルギー発電量は年々増加しており、太陽光発電領域では急成長を遂げたリーディングカンパニーも現れた。

図3:太陽光発電の設備容量Top6の中国企業

上記に述べた各社は、ここ十年間に蓄積してきた技術・市場参入経験を活用し、中国国内の新規開発だけでなく、世界各国の業界大手と提携してグリーンエネルギー発電関連のプロジェクトに参画している。

このように国家政府から政策・財政面から大きなサポートがあり、中国における再生可能なエネルギー発電量は年々増加しており、太陽光発電領域では急成長を遂げたリーディングカンパニーも現れた。

4. 日系企業との提携

日本は中国のグリーンエネルギー業界でリーディングカンパニーとの提携を先行して始めていた。

日中両国の太陽光発電における提携の歴史は非常に長い。

1998年には両国の政府主導で太陽光発電設備の開発合同研究が行われ、近年は日本国内における太陽光発電の建設をトリナ・ソーラー、ジンコソーラーなどと協力しつつ、中国からソーラーパネル・蓄電池などを輸入している。

風力発電領域では、住友商事と中国大唐集団が中国国内で複数の風力発電所を建設した日中共同開発の案件があり、さらに中国風力発電大手が日本の洋上風力発電事業を受注したケースもある。

近年、中国は太陽光発電領域で技術や生産ノウハウを蓄積しており、日本の商社企業と連携して第三国市場へ進出するケースもよく見られる。

2017年に日本の三井物産株式会社と中国の天合光能(トリナ・ソーラー)は合同でメキシコの太陽光発電所の建設落札に成功。丸紅(中国)は晶科能源と中東地域での太陽光発電プロジェクトにおいて長期的連携関係を持っている。

そして、日本企業が馴染み深い水素エネルギーも近年中国国内で存在感を示し始めている。2021年の「中華人民共和国の国民経済と社会発展の第14次5年計画及び2035年長期目標綱要」の中では、水素エネルギーが未来の先端的技術として位置付けられており重要度は今後さらに上がっていくと予想される。この背景を踏まえ、中国国家能源投資集団をはじめ、エネルギー産業の国内大手・研究機関・金融機関計19社がメンバーに加わった中国水素エネルギー連盟が結成された。この連盟では、水素エネルギーの普及および有効利用、水素エネルギー関連の事業発展に貢献することを目的としている。現在のメンバーは在中外資系企業16社を含め105社となった。

2019年の『中国水素エネルギー及び燃料電池産業白書』では、2050年に中国における水素エネルギーの需要は6,000万トンに達し、そのうち交通領域の需要量は20%に占めると予測した。水素エネルギー市場規模の可能性を示す一方、現在の中国における水素エネルギーの産業チェーンはまだスタートアップの段階で、上流から下流まで改善が求められている。

上流の生産段階について、中国で水素を生成する方法は現時点で化石燃料を改質する方法、化学プラントなどから副次的に発生する水素を回収する方法、または高温分解・電解水を利用する方法がメインである。そのうち、9割以上は化石燃料を利用する方法で製造されている。化石燃料は安くて大規模の生産に向いているが、生産過程においてC02が大量に排出されてしまうデメリットがある。その他の技術も色々と制限があるため、大規模生産は未だに実現できていない。

下流の水素エネルギー応用について、中国政府は交通部門を中心にグリーン水素の促進政策を展開する方針を策定している。燃料電池を中心に燃料電池自動車の交通システムを構築していくという発想から、中国の自動車企業も燃料電池システムに力を入れて研究開発を行っている。

一方で、水素開発の分野で世界のトップを走ってきた日本は、数多くの特許を保有しているため世界でもトップクラスの技術を持っている。

水素・燃料電池産業の発展を求める中国はすでに日系企業と連携する実例が見られ、中国燃料電池市場の半分近くを占める上海Re-fire、億華通(SynoHytec)の2社は日本トヨタと連携している。

今後の市場拡大に向け、より多くの外資系企業の参入が期待できるだろう。

次回は、中国現地の生活とビジネスの今を解説する予定だ。

2023/02/09