電動化の急増に伴い、グローバル市場において日系OEMは牙城を守れるか

日本はグローバル市場で自動車生産大国としての地位を確立していたが、近年は自動車輸出市場をはじめ、中国勢からの脅威が徐々に強まっている。

本稿では、グローバル市場での中国企業のパフォーマンスおよびその競争の武器を論じるとともに、日本の自動車メーカーへの海外市場での対策方向性を提言する。

目次

- グローバル自動車輸出市場で日本を追い越す中国

- さらなる海外展開を目指す中国系OEM達の姿

- 中国系OEMの武器(商品力と販売力)

- 海外市場で日系OEMの対策への助言

1.グローバル自動車輸出市場で日本を追い越す中国

2022年における世界84カ国の自動車販売台数は8,145万台とコロナ禍前の数字から約10%減少したものの、ポストコロナ時代に世界の自動車市場は徐々に回復し、2023年には5%の増加が予想されている(注1)。

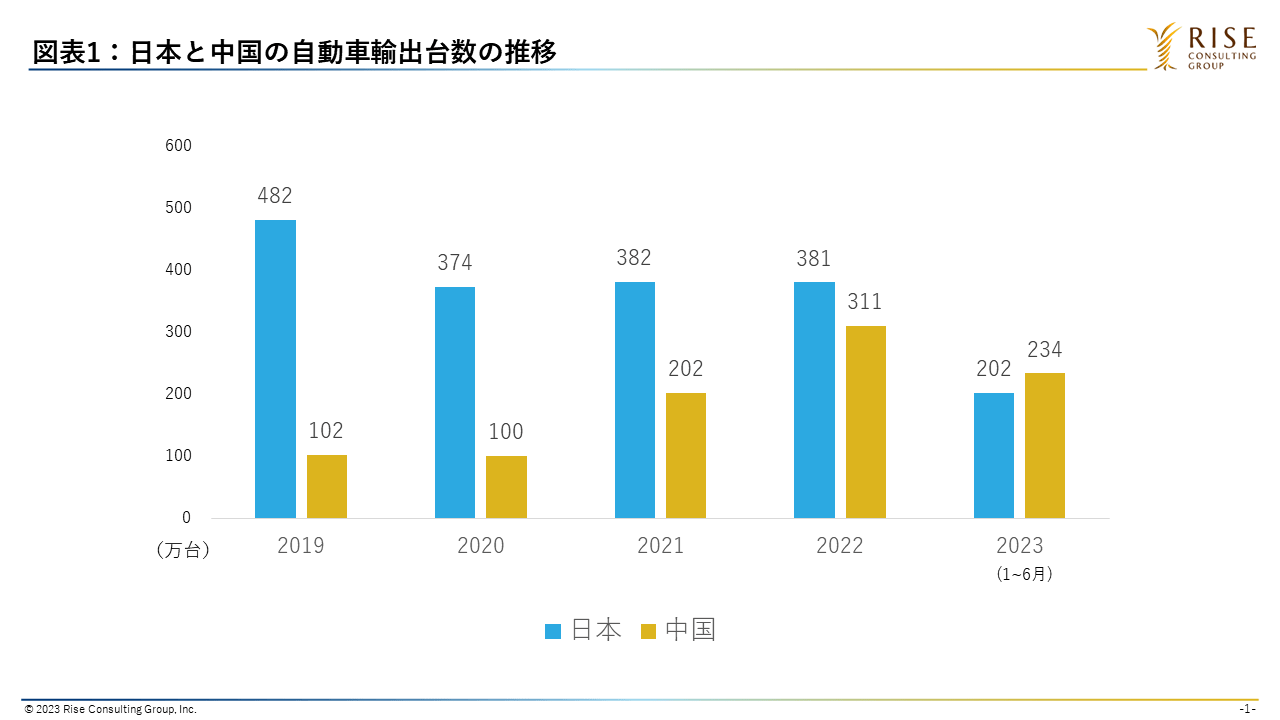

そのうち、自動車輸出の分野では、日本が2019年から続けて1位であったものの、今年の上期に中国がトップに躍り出た(注2)。中国海関総署 のデータによれば、2023年上半期における中国からの自動車輸出は234万台で、前年比76.9%増加した。そのうち、BEVの輸出は79.5万台で、前年比112.7%増加している 。「このペースで行けば、中国は今年の終わりに自動車輸出市場で日本を超えるでしょう」と米国のムーディーズ・アナリティックスの経済学者たちは指摘している(注3)。

図1: 日本と中国の自動車輸出台数の推移(注2)

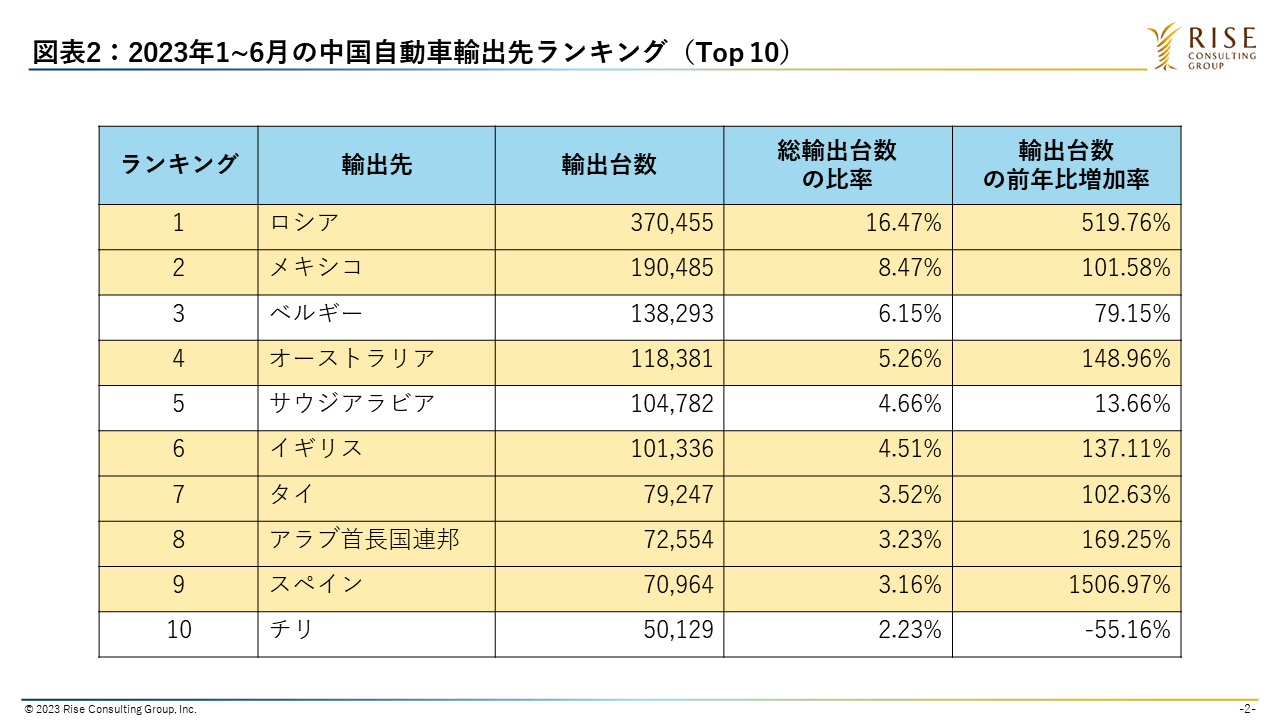

中国の自動車輸出の中身を見ると、先進国ではロシア以外にベルギー、オーストラリア、イギリス、発展途上国ではメキシコ、ASEANへの販売台数が目立つ。特にオーストラリアでは、韓国などの競合を超えて日本を追いかけている(注4)。またヨーロッパへの輸送量も増加している。特にイギリスやスペインは主要な自動車の荷揚げ港を持ち、他のEU諸国への入り口となっているため、今後ヨーロッパでの販売拡大も期待できると考えられている。

図2:2023年1~6月の中国自動車輸出先ランキング(Top 10)(注4)

2.さらなる海外展開を目指す中国系OEM達の姿

自動車の海外事業は主に①機会型貿易、②ブランド型貿易、③簡易KD生産、④完全現地生産、⑤完全国際化の5段階に分けられる。

中国自動車工業協会の副事務長である魏文清氏は「現在、中国の自動車メーカーは基本的に第1、第2の段階にありますが、すべての企業が同じではありません。いくつかの企業は直接第3、第4の段階にジャンプしています。企業が力と計画を持っていれば、これも良い試みだ」と述べている(注5)。

2023年7月に中国の電気自動車大手である比亜迪(BYD)がインドでEVとバッテリーを生産する提案を提示した。インド政府は後にこの提案を拒否したが、大きな話題となった。(注6)

2023年5月には、上海汽車集団のタイ工場部品工業団地の建設が始まった。また、長安汽車は同月に40億元(約780億円)を投じてタイに右ハンドル車の生産拠点を建設することを発表し、2024年Q1に生産開始、同年中にヨーロッパ市場への参入を予定している。さらに7月には奇瑞汽車がインドネシア、マレーシア、タイにそれぞれ工場を建設すると発表した。加えてマレーシアの首相は吉利汽車が同国に100億米ドルの投資を計画していると明らかにしている。

中国系OEMの動向をみると、日本の自動車メーカーによる海外事業は今のところ安定しているが、今後は輸出市場だけでなく、海外現地市場全体に対する中国企業の脅威が高まると予想される。

3.中国系OEMの武器(商品力と販売力)

グローバル市場で台頭している中国勢のパフォーマンスは、従来の「安いから売れる」というイメージに偏った実力ではない。「商品力」と「販売力」においても無視できない強みを持ち、存在感を放っている。

3-1. 商品力:業界トレンドであるBEVにおける圧倒的な実力

国際エネルギー機関のデータによると、2022年に電気自動車の世界販売台数は1,000万台を超え、世界全体における乗用車販売の約30%を占めている。中国はすでに日米欧を上回るEV大国としての地位を築いている。乗用車を中心に見ても、2022年の世界のEV販売全体(1,020万台)における主要な国や地域のシェアでは、中国が57.8%となっており、米国(9.7%)、EU(19.4%)、日本(1.0%)を大きく上回っている。中国系OEMのBEVにおける成功の裏には、BEV技術の躍進がある。(注7)

最近、ある日系の自動車部品リーディングカンパニーが中期経営戦略において、高付加価値のBEV関連製品などの提供を計画していると発表した。しかし、具体的な内容を見ると、商品や技術の目標は、現在の中国ですでにほとんど実現され、商業的に導入されているものであった。例えば、ある日系Tier1のサプライヤーはトラクションモータシステムについて、小型化/パッケージ技術を活用したXin1(現状は3in1のみ)を2030に目指しているが、BYDは15万CNY(約300万JPY)未満の市販車で、既に8in1の電動アクスルを搭載しており、BEVの分野において日本は明らかに後れを取っている。

3-2. 商品力:低コスト・短納期・高機動性を実現しつつある産業生産基盤

中国の長三角地域(上海市と江蘇省南部・浙江省北部を含む、長江河口の三角洲を中心とした地域)では、「4時間産業圏」と称される現代的産業体系が形成されている。この圏内にあるBEVの完成車工場は、車で4時間以内の移動距離で必要な部品をほぼ全部確保することが可能だという。2022年の中国のBEVの生産量は705.8万台で、その中で長三角地域の生産量は約290万台となり、全体の40%以上を占めている(注8)。

この産業圏はBEV用バッテリー製造工程の97%をカバーし、それを基にして、駆動系、ブレーキ系、ステアリング系、電気・計器系、ライト、車体、車の装飾品など、10分野超にわたる3000社以上の関連製造企業が集結している。この体制によって部品の輸送コストを大幅に削減し、供給システムが迅速かつ柔軟に対応できるようになっている。全国乗用車市場情報連合会の秘書長の崔東樹氏は、「このような産業チェーンの基盤のおかげで、テスラの上海工場は同年に建設、生産、納品を完了した」と述べている(注9)。また、BYDの会長である王伝福氏は、「完全な産業チェーンと巨大な市場需要、輸出の利便性を持つ長三角はBEV発展の大きな利点」と評価している(注9)。

また低コスト・短期間・柔軟性のメリットのみならず、サプライチェーンの革新も「4時間産業圏」のメリットの一つだ。部品メーカーの新しい要求への応答速度や同時開発能力が向上し、完成車工場とサプライヤー間のコミュニケーションコストや協力設計、テスト効率も従来と比べて大幅に改善されている。

3-3. 商品力:時代と消費者の需要にこたえる車内UXの実現

IHS Markitの2021年のユーザーサーベイ(注10)によると、17%以上のユーザーがスマートコックピットを必須機能と考えており、60%以上のユーザーがこの機能は車の購入意欲を高めると感じていた。スマートコックピットの搭載は、車を購入する際に安全装備に次いで重要な判断要素であると言えるだろう。

さらにCanalysのデータ(注11)によると、2023年第1四半期の中国市場でBEVにスマートコックピットが標準装備された車の卸売台数は110万台に達した。その市場浸透率は82.7%で、世界平均の74.3%を上回っている。一方で欧米を含めた外資系のアプローチは保守的で、スマートコックピットの浸透率は55.1%にとどまった。

この状況を受けホンダの三部敏宏社長は、今年の4月に開催された上海モーターショーで「中国メーカーのSDV化は進んでいるとホンダの中国拠点から聞いていたが、想像以上に先を行っていた」とし、「ソフト領域を十分戦えるところまで見直して(性能を)引き上げて展開していく」と、危機感を持ちながら語った(注12)。

3-4. 販促:海外市場の消費者需要・習慣への重視

中国系OEMは、国内でのマーケティングでは時代と消費者のトレンドを捉え、直営店、KOL、コミュニティ形成、ライブ配信などの多様な方法を取り入れている。一方で海外展開においては、単純に国内の手法を持ち込むのではなく、現地の市場特性を尊重し、それに合わせた戦略を重視している。

中国系OEMの海外進出で活躍している大手PR会社BlueFocus傘下We Are Socialの 地域CEOの林瀚斌氏はこのように話している。「中国ブランドが海外で成功するためには、まず、ターゲット市場が中国の背景やストーリーにどれほど精通しているかを知ることが必要で、現地の文化や消費者の好み、価値観を理解し、それに合わせたブランディングを行うことが最も効果的であり、現地の専門チームが必要不可欠だ」。(注13)

日本市場の場合、物理的な店舗はマーケティングと販売の中心となっており、都市部に点在するトヨタやホンダの店舗は、新車の発売時に最も直接的なマーケティングツールとして機能している。これに加えて、ショールームのサービス品質や試乗の利便性は、日本の消費者の車選びにおいて重要な要素となっている。これを踏まえて、BYDは2025年までに日本で100の正規ディーラー店舗を開設する計画を立てている。

4.海外市場で日系OEMの対策への助言

現在、海外市場である程度の優位性を持っている日系OEMだが、海外市場への依存度が高い中、中国系OEMの実力や販売量が日系OEMを追い越す可能性が考えられ、中長期的な視点で見ると危うさを孕んでいる。この先何も対策を講じなければ、欧州や新興国市場におけるシェアを失う可能性が高まり、存続のリスクも増大する可能性がある。では実際に日系OEMが講じるべき対策とはどのようなものだろうか。

4.1 競合への正確な評価と分析

日系OEMの経営者たちの中では、中国系OEMに対する理解・重視がまだ十分ではないとの声が挙がっている。今年の「上海モーターショー」において、中国系OEMの展示は、日本を含む世界の大手自動車メーカーに大きな驚きをもたらした。日産の内田誠社長は「いま起きている変化のスピードは想定をはるかに上回っていることを肌で感じた。中国市場の生産・販売の減少をほかの市場でカバーしきれない」とコメントした。対する欧米系OEMはすでに早くから中国系OEMの成長を認識しており、BMW、VW、メルセデス・ベンツなどの大手がグループの数多くの役員を上海に行かせ、中国系OEMの最新動向をチェックしている。

4.2 外部環境に適した経営方針と戦略の策定

日系OEMは、競合への理解を深めた上、最適な経営方針と戦略の策定が必要だ。 今回の中国系OEMによるBEV領域での激しい追い上げに対しては様々な対策が考えられるが、一つの案として先行している現地市場におけるプレイヤー提携がある。

例えばVWは7億ドル(約984億円)を投資し、中国のEVメーカー小鵬汽車の株式を4.99%取得すると発表し、技術提携の枠組みで合意を達成した。さらに、VWの子会社であるアウディは、上海汽車集団との協力を拡大し、プレミアムEVセグメントでの共同開発を予定している。

同様に、上海モーターショーで驚きを受けたトヨタは2023年3月期の決算説明会において開発現場を中国に置いて現地化を加速し、現地の仕入先の力も借りながら進めていくという方針に転換すると発表した。

4.3 早期の投資と検証

急速に変化する現代の市場において、戦略の明確性と実行の速さは競争優位を築く鍵となる。併せて、できるだけ万全な事業の仕組みを作ることが大事であり、ビジネス機会や技術ポテンシャルに対する投資を小さな規模でもよいので行うことと、PoC(概念検証)を早期に実施することを強く推奨する。日系企業の意思決定は、残念ながら海外企業と比べて遅いことは否めない。過去にはそれが原因で機会損失が起こったことも少なくない。現代の企業にとって、市場の変化に迅速に対応・適応することは、戦略だけでなく、生存の必須条件となっているのだ。

参考文献 :

注1:株式会社FOURIN.「FOURIN 世界自動車調査月報 2023年6月号」. 2023-6-10

https://www.fourin.jp/pdf/press/press_world20230606.pdf

注2:中国自動車工業協会の統計データ(http://www.caam.org.cn/tjsj)と、日本自動車工業協会の統計データ(https://jamaserv.jama.or.jp/newdb/)に基づき作成

注3:CNBC.「China is on course to overtake Japan and become the world’s No.1 car exporter」.2023-8-15

https://www.cnbc.com/2023/08/15/china-can-become-worlds-number-1-car-exporter-by-2023-moodys.html#:~:text=Autos-,China%20is%20on%20course%20to%20overtake%20Japan%20and%20become%20the,1%20car%20exporter&text=China%20has%20surpassed%20Germany%20to,to%20a%20Moody’s%20Analytics%20report.

注4:中国自動車工業協会の統計データ(http://www.caam.org.cn/tjsj)に基づき作成

注5:中国証券報.「従産品到生態 中国汽車出海模式躍遷」.2023-7-19

https://www.cs.com.cn/cj2020/202307/t20230719_6356646.html

注6:日本経済新聞.「インド、BYD工場拒否」.2023-7-25

https://www.nikkei.com/article/DGKKZO73010070U3A720C2FFJ000/

注7:International Energy Agency. 「Demand for electric cars is booming, with sales expected to leap 35% this year after a record-breaking 2022」. 2023-4-26

https://www.iea.org/news/demand-for-electric-cars-is-booming-with-sales-expected-to-leap-35-this-year-after-a-record-breaking-2022

注8:新華社.「新華社年中経済調研行·聚焦先進制造丨探訪新能源汽車“4小時産業圏”」.2023-7-24

http://www.news.cn/fortune/2023-07/24/c_1129766035.htm

注9:OFweek.「新能源汽車四大産業集群格局凸現,重点企業分布情況如何?」.2023-2-3

https://nev.ofweek.com/2023-02/ART-71008-8420-30588480.html

注10:IHS Markit.「汽車市場毎周熱点彙編」.2023-8

https://cdn.ihsmarkit.com/www/pdf/1021/automotive-industry-weekly-digest-aug-9-zh.pdf

注11:Forbes China.「一季度中国新能源汽車智能座艙滲透率達82.7%,領先全球平均水平」.2023-8-28

https://www.forbeschina.com/entrepreneur/65349

注12:日経クロステック.「ホンダ社長が危機感「SDVで中国に遅れている」、ソフト領域を強化」.2023-4-27

https://xtech.nikkei.com/atcl/nxt/column/18/00001/07979/

注13:騰訊網.「超日本成汽車第一出口国,中国汽車品牌海外営銷怎麽做?」.2023-10-7

https://new.qq.com/rain/a/20231007A079YP00

2023/12/21