BaaSが変える銀行の未来とは(攻めのBaaS編)

本稿における「攻めのBaaS」とは、銀行がBaaSの提供を通じて直接的、間接的に収益を上げることと定義する。

特に、前回の記事で記載した銀行のメリット「①BaaS提供による手数料収益」、「②顧客接点の獲得」、「③顧客データの獲得(と有効活用)」の3つの観点の深堀をしながら、どうすれば銀行がBaaS提供によって収益を上げられるのか理解を深めていきたい。

目次

- BaaS提供による手数料収益

- 顧客接点の獲得

- 顧客データの獲得

最後に

1.BaaS提供による手数料収益

BaaS提供による手数料収益は「アカウント手数料」と「取引手数料」とに分けられる。アカウント手数料は、口座開設数に応じてパートナー企業から得られる手数料であり、口座数が増えれば増えるほど収益が増えていく。

この点で、最も成功しているのは住信SBIネット銀行だ。同行は、パートナー企業経由での口座開設が100万口座を突破し(2023年12月時点で130万口座、決算資料より) (注1)、全口座の15%超に達している。口座開設数を増やそうと思えば、多くの顧客を抱えている事業会社と提携するのが得策だろう。

住信SBIネット銀行は主なパートナー企業として、日本航空(会員数約3,700万人)、CCC(会員数約7,000万人)、ヤマダホールディングス(会員数約6,000万人)といった、多くの会員を抱える事業会社を抱えている。

どのBaaS提供事業者も、このように多くの会員を抱える企業と提携したいと考えるのは当然だが、どうすればBaaS提供事業者として選ばれることができるのだろうか。

非金融企業である事業会社が銀行代理業を取得するためのサポートや、シームレスに金融サービスを組み込むことが可能なインフラを提供できるかも争点ではあるが、ここでは住信SBIネット銀行とMILIZEの取り組みに注目したい。

MILIZEは金融機関を中心にAIやFintechソリューションを提供する企業で、住信SBIネット銀行のBaaSを活用した「みらいバンク」を展開している。また、同社が開発する金融シミュレーションツールや住宅ローン仮審査申込ツールなどを組み合わせたサービスを、事業会社やハウスメーカーなどに提供しているという。住信SBIネット銀行のパートナーには、オープンハウスやGA TECHNOLOGIESといった不動産関連企業やCCCのようなデータベースマーケティング企業もあり、MILIZEとのシナジーが大いに期待できると考えられる。

BaaS提供事業者として、パートナー企業にAIやアナリティクスを活用したデータ分析サービスを提供することで差別化を図れるだろう。必ずしも自社の能力だけでサービスを提供するのではなく、パートナー企業の能力も借りつつパートナー間でシナジーを生み出すことができれば、魅力的なBaaSエコシステムができあがり、更なるパートナー企業を呼び込むことにつながるのではないか。

提携パートナーを増やす上では、個別企業との提携を一つひとつ検討するだけではなく、提携パートナー間のシナジーも含めた全体最適を検討することが重要となってくるだろう。

次に、取引手数料について考えていきたい。

手数料の高い商品を売ることができれば、取引手数料が増えるが、商品設計が複雑であったり、高度な商品説明が必要であったりするため、即座に購入を判断しづらい傾向にある。そのため、事業会社のサービスに組み込んで提供する(≒営業員が丁寧に説明する対応は取らない)というBaaSの性質上、手数料の高い金融商品は売りにくいのが現状だ。

現に、BaaSの取り組みが進んでいる領域は、決済、少額短期保険、おつり投資といった低リスク、低収益の商品が中心である。

BaaS提供による手数料収益について整理すると、取引手数料の高い商品を売ることを目指すのではなく、まずは会員数の多い企業と提携することを優先すべきと言えるだろう。

2.顧客接点の獲得

銀行は、BaaS提供を通じて提携パートナーの顧客にリーチできるようになる。その中で目指すべきことは、銀行単体だと接点を持ちにくい顧客や、銀行がターゲットとする顧客を抱えている企業との提携だ。

多くの銀行は、資産運用を提案する余地が大きい富裕層や高齢者を獲得するのがねらいだと考えられる。次に、富裕層や高齢者を獲得するために小学校受験指導塾のユースケースを提示する。

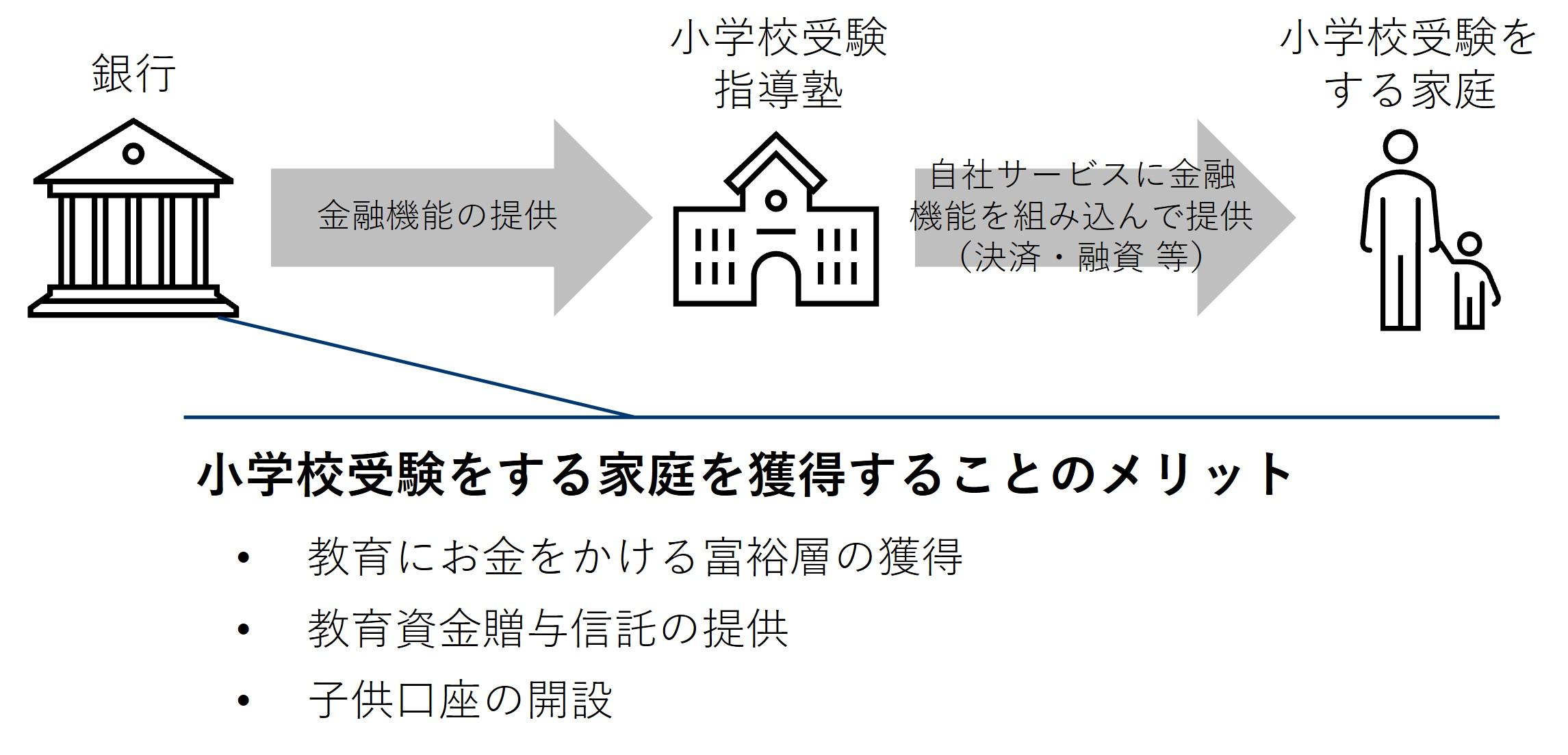

図1:小学校受験をする家庭を獲得することのメリット

銀行は小学校受験の指導塾に金融機能を提供し、小学校受験指導塾は顧客に対して、授業料の決済機能、授業料の貸付等の金融サービスを提供する。したがって銀行は、小学校受験をする家庭にリーチすることができる。

小学校受験では、受験対策に高額な費用がかかるだけでなく、私立小学校の授業料が年間100万円程度であることから、小学校受験をする家庭には富裕層が多い。また、家庭によっては祖父母からの援助を受けることもあるだろう。1年間に贈与を受けた額の合計額が110万円を超えると、贈与税が課税されるが、教育資金贈与信託を活用して非課税とすることができる。したがって、教育資金贈与信託の営業から相続関連サービスの提供も見込むことができる。また、教育資金贈与では子供名義の口座を作ることが多く、顧客の早期囲い込みにも貢献することができる。

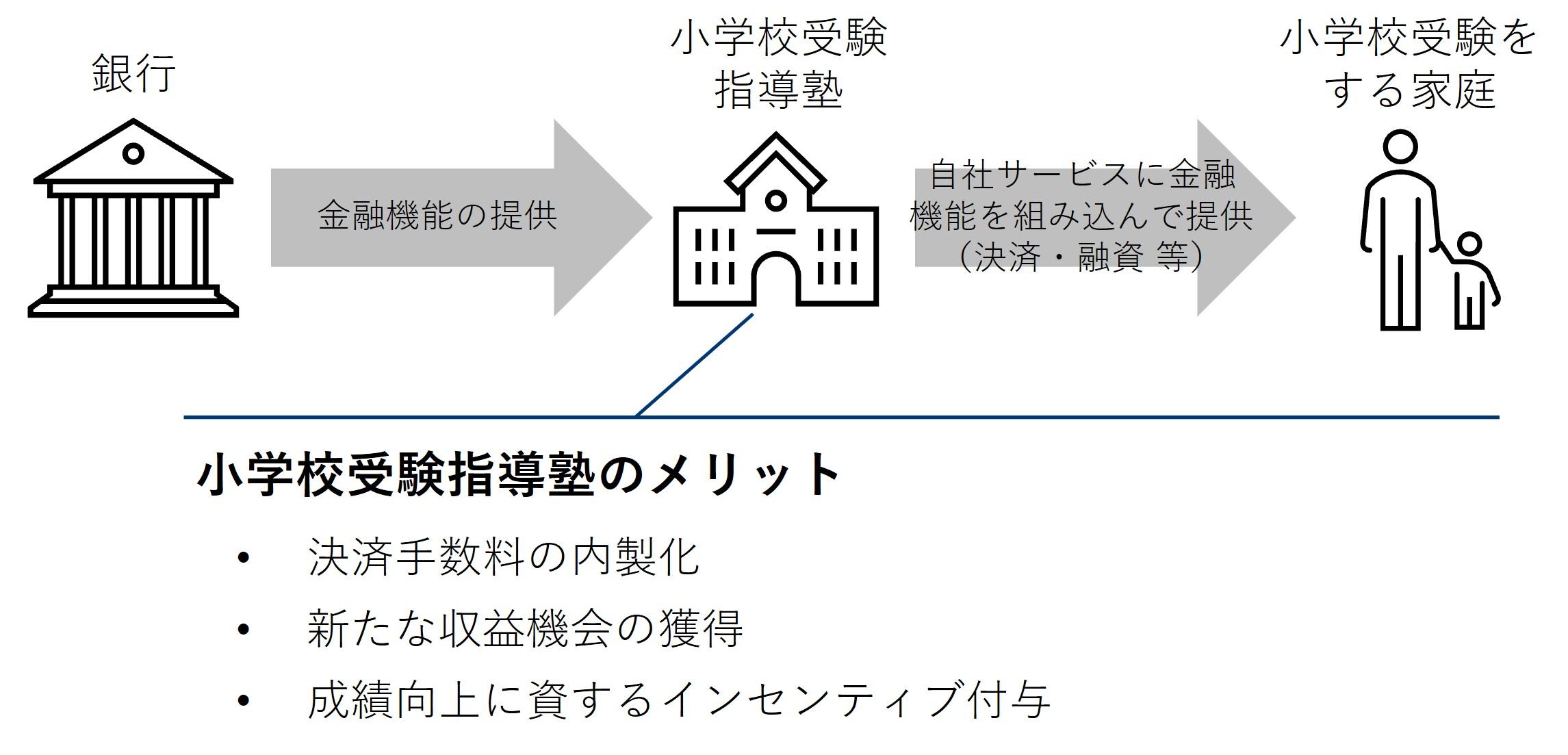

次に、小学校受験指導塾にとってはどのようなメリットがあるのかを検討する。

図2:小学校受験指導塾のメリット

小学校受験指導塾では、決済手数料の内製化や融資などによる新たな収益機会の獲得がメリットとして挙げられる。ここで気を付けたいのは、金融商品の利幅は薄いということだ。基本的に、銀行ビジネスは薄利多売なため、何万件、何十万件もの取引を積み上げてようやく収支が成り立つ世界といえる。小学校受験指導塾が金融収益に期待したとしても、大きな収益を上げることは難しく、期待外れとなってしまうだろう。

やはり、事業会社が考えるべきは本業との相乗効果をいかに生み出せるかということだ。小学校受験指導塾は、より多くの子供に入会してもらい、受験期まで退会することなく継続し、志望校に合格してほしい。そのための仕掛けとして、例えば、子供の成績に応じてポイントを付与したり、授業の出席率に応じて授業料のキャッシュバックをしたりすることで、子供や家庭が受験に向けて好ましい行動を取るように動機づけられるのではないか。

上記はあくまで一例だが、銀行は知恵を絞って、事業会社にとってのメリットを訴求する必要がある。現状、優良な事業会社をBaaS提供企業で奪い合う状況が発生しているため、事業会社に対して魅力的な提案をできるかどうかが、BaaSビジネスで生き残れるかどうかを左右する。

3.顧客データの獲得

以前の記事では、

「銀行は、事業会社が持つ顧客データを獲得することで顧客の属性を解像度高く理解できるようになる。顧客理解が深まると、与信コストの低下や効率的なマーケティングの実施が期待でき、結果的に価格競争力のある融資や金融商品の販売へつながると考えられる。」と述べた。

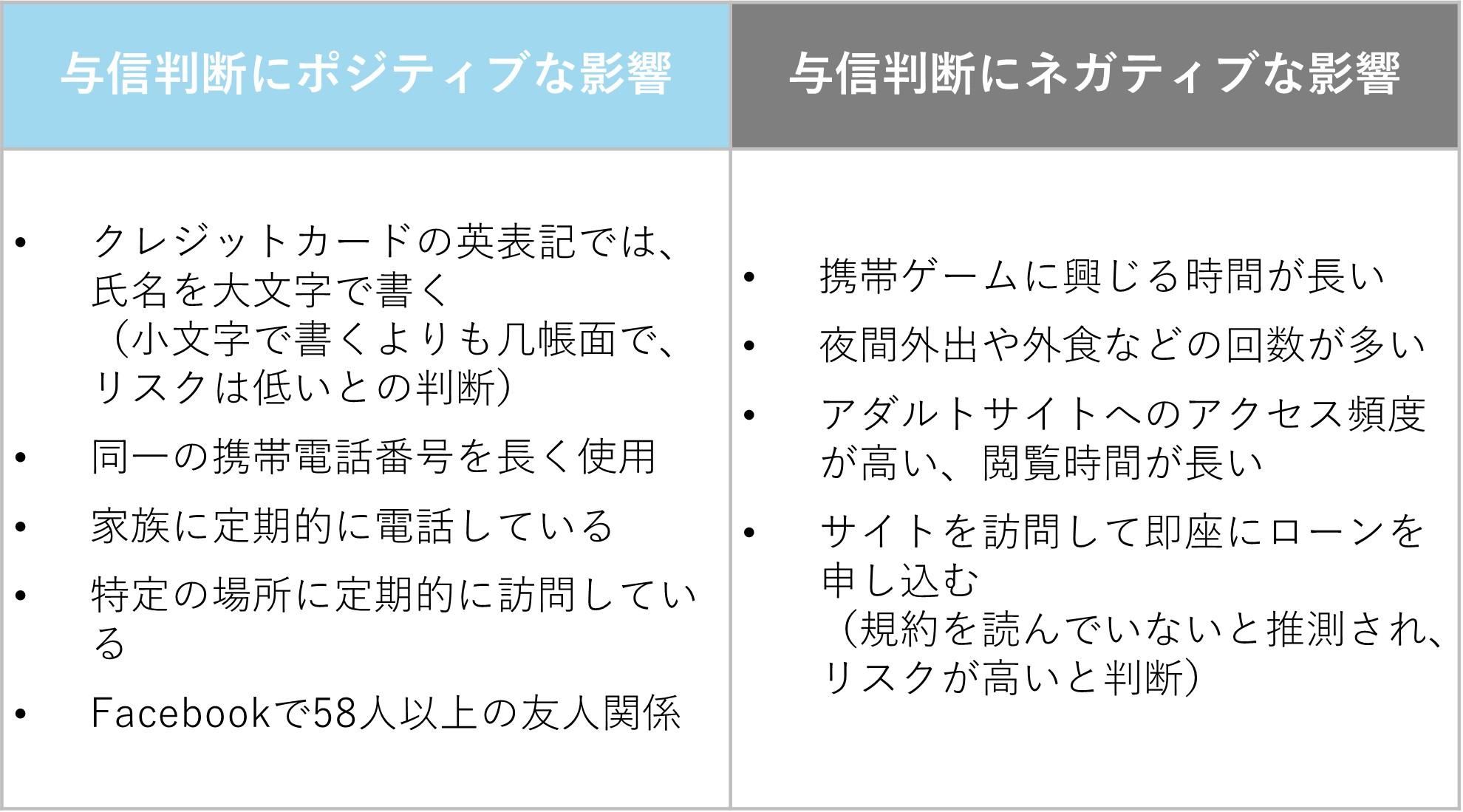

では、実際にどのようなデータが与信判断に活用できるのかを整理していきたい。

図3:与信判断に活用されるデータの例

(『BNPL 後払い決済の最前線』 を参考に筆者作成)(注2)

上の図は、主に行動履歴を与信判断に組み込むことを意図している例だ。これらを従来の与信基準である年齢、年収、勤務先、勤続年数などに加えて審査し、より高度な判断を可能にするものと考えられる。また、フリーランスやベンチャー起業家、外国人労働者など、従来の審査では通過しにくい層を救済することにもつながるだろう。

同様の例としては、中国のアリババグループが開発した芝麻信用を思い出す方もいるだろう。芝麻信用では、アリババのサービスデータを利用しており、ユーザーは、ソーシャルメディアでの言動やアリババグループのウェブサイトでの購入履歴、アリペイでの支払い履歴などに基づいたスコアを受け取る。高スコアを得られると、ローンの金利が優遇されたり、賃貸物件の保証金が安くなったりといったインセンティブを受け取ることができる。

日本人の感覚では、行動を常に監視されているようで気持ち悪さを覚える人も多いと思うが、あくまでも行動を「良い方向」に導こうという意図を持っている点が大きな特徴だ。

これらのデータを使うと与信の精度を高められる可能性がある一方で、審査基準にバイアスがかかったり、不公平な取扱いを受けたりする人も出てくるだろう。また銀行の中にはデータサイエンティストが不足していることから、育成や採用が必要なケースもあり、行動データを与信に組み込むまでのハードルは相応に高いと想定される。

そういった中で、2022年6月に発足した一般社団法人金融データ活用推進協会(FDUA)は、金融機関におけるビッグデータ分析のカルチャー醸成やデータ活用人材の発掘や育成に取り組んでいる。FDUAの活動や金融機関のデータ活用レベルの向上に今後も注目していきたい。

最後に

ここ数年で、BaaSやエンベデッドファイナンスという言葉を聞く機会も多くなり、取り組んでいる企業も増えてきた。そういった取り組みの中で分かってきたことがいくつかある。最も重要なことは、金融商品は想定外に売れにくいということだろう。

顧客基盤の大きい事業会社であれば、サービス導線の中に金融商品がデジタルで簡単に買えるよう設計さえすれば、売れるだろうと思われがちだが、実態は異なる。現実ではWEB画面のレイアウトを微調整し、徐々にコンバージョンを上げる地道な努力が必要だ。

住信SBIネット銀行がBaaS口座の開設数を100万件突破したなど、成功事例も出てきてはいるが、BaaS・エンベデッドファイナンス業界はまだまだ発展途上にある。ライズ・コンサルティング・グループとしても新たなユースケースの探索やデータ活用の普及を促進しながら、業界の発展に貢献していきたい。

参考文献 :

(注1)住信SBIネット銀行, 2024年3月期第3四半期決算説明会プレゼンテーション, 2024年1月29日

https://ssl4.eir-parts.net/doc/7163/ir_material_for_fiscal_ym14/148892/00.pdf

(注2)安留 義孝(2023), 「BNPL 後払い決済の最前線」, 金融財政事情研究会