BaaS(Banking as a Service)とは何か

●BaaSの概要

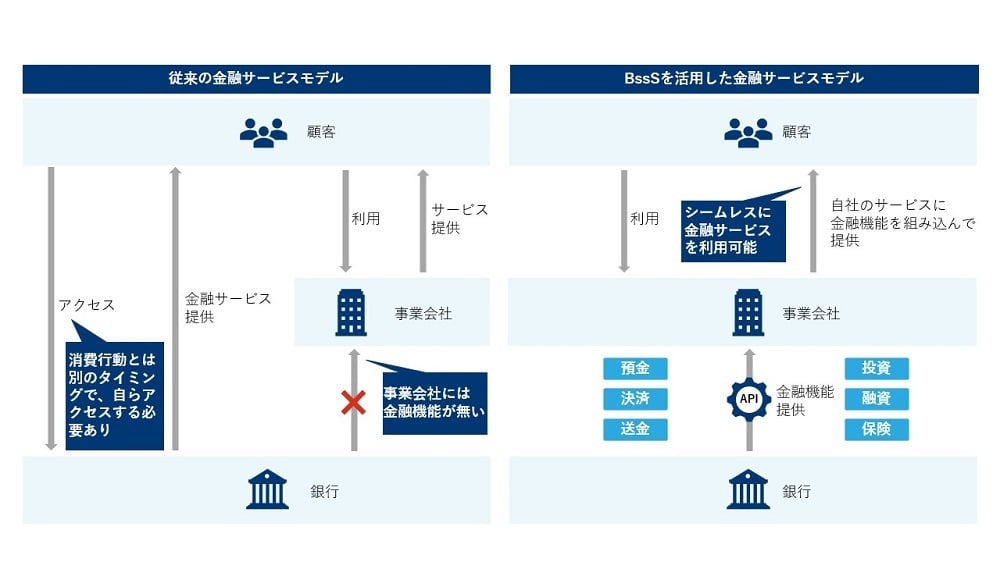

BaaS(Banking as a Service)とは、預金・決済・送金といった銀行機能 をクラウド経由で第3者に提供するサービスのことである。従来の銀行は、自社で銀行システムを開発・運営し、顧客向けの銀行サービスを提供していたが、BaaSでは、銀行がシステムインフラと銀行業務機能をAPIとして提供し、第三者がこれらのAPIを活用して自社サービスに銀行機能を組み込むことを可能にする。BaaSを使えば、銀行以外の企業でも銀行と同等の機能を提供できるようになるだけでなく、自社のサービスと銀行機能を掛け合わせることで新たな価値を作りだせる可能性がある。

従来の銀行サービスでは、店舗やATMへの訪問やアプリへのログイン、銀行が用意したチャネルへのアクセスといった手間が発生し、日常の経済活動と銀行取引が分断された状態にあったと言える。

BaaS基盤を活用し、事業会社のサービスの中に金融サービスを組み込むことによって、経済活動と金融取引が一体となったシームレスなサービス提供が可能となる。

●BaaSの類型化

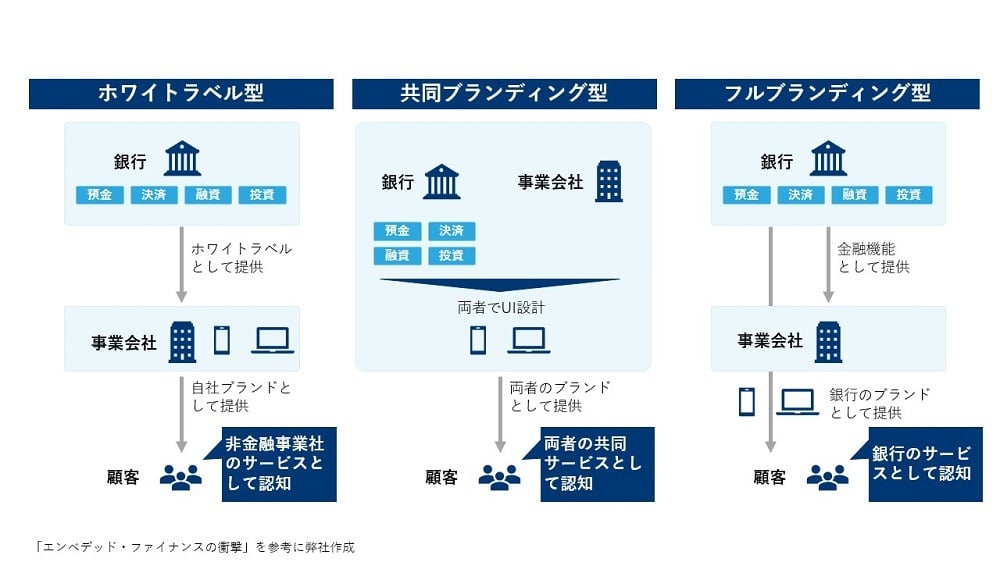

BaaSには「ホワイトラベル型」、「共同ブランディング型」、「フルブランディング型」の3つのパターンがある。

ホワイトラベル型

銀行が金融商品・サービスを完全なホワイトラベルとして事業会社に提供し、エンドユーザーとなる顧客からは銀行名が見えないパターンを指す。事業会社はUIやUXの観点において銀行の影響をほとんど受けることなく、自社のブランド観を具現化した金融サービスを提供することができるため、独自のブランド観を大事にする企業にとってはホワイトラベル型が好ましいだろう。

事業会社がより独自性のある金融サービスを提供しようとする場合には、ソフトウェア開発キット(SDK)の提供を受けたうえで事業会社側が開発を進め、自社アプリに金融機能を組み込むことも考えられる。

共同ブランティング型

銀行・事業会社ともに自社の名前を前面に出し、共同でそれぞれの強みを生かした価値提案を行っていくパターンを指す。事業会社は銀行と提携することで、金融サービスの提供に不可欠な「信用」を手に入れることができる。一方、銀行は「デジタル」や「ユーザーフレンドリー」といった非金融事業者のブランドイメージを利用し、自社のイメージを向上させることができる。提携する両者のパワーバランスが均衡しているような場合に向いている。

フルブランティング型

金融サービスの提供者の名前が前面に出るパターンを指す。現状ではECサイトにおける決済や後払いサービスなどで限定的に利用されている。例えば、初めて利用する新興のECサイトに信用力がなく、顧客が住所やクレジットカード番号などの個人情報を入力するのに抵抗を覚えるような場合、使い慣れた決済手段が埋め込まれていれば、サイトに対する信用度がアップする。そのため、サイトを信用できず、購入を諦めるといった顧客の離脱を防止できる。

ここまでBaaSのパターンについて説明してきたが、これらは事業会社の規模やブランド力などに応じて使い分けることを想定している。

一方で今後は事業会社が主導権を握る形(ホワイトラベル型)が増えていくのではないかと当社は考えている。

例えば、日系企業イメージ調査2023(注1)を見ると、一般個人の企業認知度ランキングにおける銀行業界の順位はゆうちょ銀行の69位が最高位で、それ以外に100位以内の銀行はない。よって、銀行業界は必ずしも認知度の高い業界とは言えないだろう。

以上を踏まえると、銀行はパートナー企業の高い認知度を利用して、個人向けビジネスを活性化させたいはずである。つまり、顧客接点の設計をパートナー企業に任せ、銀行は黒子に徹する形が理想的と言えるだろう。

また上記のランキング上位には、生活の中でよく店舗を目にする小売業や外食チェーンが並ぶ。銀行各行は店舗数削減や空中店舗化を進めるなかで、顧客との接触機会が減少していることもあり、対面接点の多い企業との提携によって接触機会の減少を補うこともできるだろう。

BaaS活用で留意すべきこと

●銀行代理業の許可基準と行為規制

BaaSを活用し、銀行の委託に基づき、預金の受入れや払戻し、送金や為替取引などの銀行業務を代理で行うためには、内閣総理大臣(管轄財務局長)の許可を得る必要がある。

銀行代理業は、電子決済等代行業、金融商品仲介業、生命保険募集人および損害保険代理店などの類似のライセンスよりも当局の規制が厳しい。また広範にわたる行為規制にも服するため、安易に銀行代理業を行うことができるわけではない。そのため、BaaSの活用はガバナンス態勢の一定整った企業に限られる。

また、銀行代理業の許可の取得には、所属銀行を特定する必要がある。事後に所属銀行を追加することも可能であるが、当局への変更届出や2行以上の所属銀行を有することについては顧客に事前説明が必要なため、所属銀行の変更・追加はスイッチングコストが高い。

つまり、優れた事業会社と提携したい銀行は、他社 他行に先駆けてBaaS基盤を提供し、早期の囲い込みが重要であり、事業会社から選ばれる存在でなければならない。その実現に向けては、事業会社と銀行との接続を容易にするプラットフォームを構築することが望ましい。事業会社にとって銀行とシステムを連携・接続することは、開発費用や人員リソースの観点でハードルがある。それが安く・早くできるのであれば、事業会社が銀行を選ぶ理由になるだろう。

●金融サービス仲介業との違い

読者の中には金融サービス仲介業でも足りるのではないかと疑問を持たれる方もいるかと思う(なお、金融サービス仲介については、過去記事「金融サービス仲介業」とは?どのような事業者が参入に適しているのか?)も併せて参考にして頂きたい)。