銀行業界復活のキーワード:「デジタルバンク」の検討で必要なことは?

問題提起

読者の皆様はATM以外の用事で、最後に銀行の支店を訪問したのはいつだろうか?筆者は口座を開設して以来、一度も行っていない。同じように、銀行にはほとんど行かないという方が多いのではと考えている。

銀行の支店に行かなくなったというのは一例だが、筆者は、近い将来、一部の大企業向けや海外向けビジネスなどを除いて、既存の銀行は役目を終えると考えている。

そのような中、2021年5月に国内初のデジタルバンク「みんなの銀行」、2022年1月には「UI銀行」がそれぞれスタートした。デジタルバンクとは何か?なぜ、デジタルバンクに取り組む必要があるのか?今後、デジタルバンクの拡大に向けて検討すべき点は何かを本記事で解説する。

目次

- デジタルバンクとは何か(定義・取り組み事例)

- デジタルバンクに取組むべき理由

- デジタルバンクが黒字化に向けて検討すべきポイント

- デジタルバンクの今後の展望と課題

デジタルバンクとは何か(定義・取り組み事例)

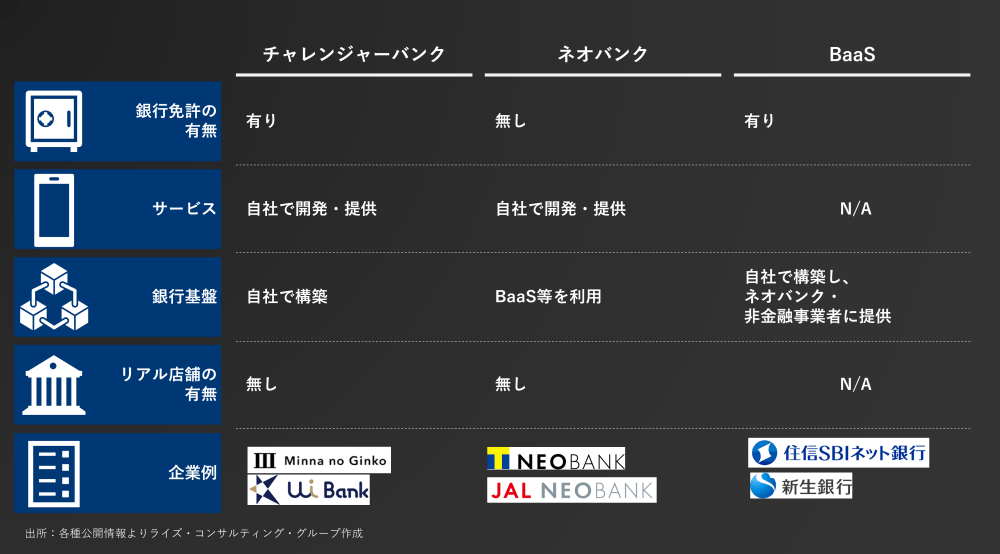

デジタルバンクとは、デジタル技術を活用し、オンライン上でサービス提供する銀行を指す。デジタルバンクは、銀行免許の有無や銀行機能の提供方法により、「チャレンジャーバンク」、「ネオバンク」、「BaaS(Banking as a Service)」の3つに分類される。

まず、チャレンジャーバンクとは、銀行免許を取得し、スマートフォンアプリなどを用いて、自社で金融サービスを提供する銀行である。Fintech企業が独自または買収で銀行免許を取得、もしくは、既存銀行のデジタル部門などが独立して別銀行を立ち上げる場合がある。

ネオバンクとは、銀行免許を取得せず、既存銀行の免許を利用して金融サービスを提供する銀行である。フィンテック企業や非金融事業者が既存銀行から銀行機能の支援を受けて銀行代理業者となり、スマホアプリで金融サービスを提供する。

BaaSとは、非金融事業者などとパートナー契約を行い黒子となって銀行機能を提供するビジネスである。銀行免許を所有し、銀行機能をAPIやホワイトラベル(パートナー専用の銀行システム環境)で提供する。

図1チャレンジャーバンク、ネオバンク、BaaSの違い

国内の代表的なデジタルバンクとして、「みんなの銀行(福岡フィナンシャルグループ)」および「UI銀行(きらぼし銀行)」がある。

みんなの銀行の特徴は、24時間365日、スマホで口座開設が完結することである。無料で利用可能な「普通預金(Wallet)」「デビットカード(Debit Card)」「貯蓄預金(Box)」「お金の管理(Record)」の4つの機能の他、月額600円の「プレミアムサービス」が用意されている。プレミアムサービスは、ATM利用手数料、他行への振込手数料がお得になる、デビットカードのキャッシュバック、貯蓄預金の金利が上昇することの他、最大5万円までの立て替えサービス「Cover(カバー)」が利用できる。

UI銀行の特徴は、若年層だけでなくシニア層もターゲットとしている点である。全てデジタルとするのではなく、非対面(デジタル)と対面サービスのハイブリッドとしている。定期預金の預け入れや振り込みなど、比較的簡易な取引はスマホで完結し、住宅ローンなどライフプランに関わる重要な取引については、きらぼし銀行の店舗やオンラインでの対面相談などで相談ができる。また、店舗にはアプリの利用方法を案内する専門スタッフを配置するなど、デジタルが苦手とされるシニア層への配慮がなされている。

海外では、Nubank(ブラジル)、OakNorth Bank(英)、N26(独)などの事例がある。Nubankは、オンラインで、低所得者も簡単に口座開設できるようにしたことで、低所得者層の獲得に成功した。また、口コミや紹介による低コストでの会員獲得、SNSマーケティングにより、高い収益性を実現しているチャレンジャーバンクである。OakNorth Bankは、初めて英国のチャレンジャーバンクで黒字を達成した。全てのコアITシステムをクラウド上で扱い、従業員を減らすことで低コストの事業モデルを確立している。また、AIを駆使した与信分析によって中小企業向け融資を行い、大手金融機関との差別化を行っている。N26は、無料のマスターカード/デビットカードが付帯する他、19種類での通貨の送金ができるサービス、収支・貯金を管理できるサービス「Spaces」などがある。

デジタルバンクに取組むべき理由

デジタルバンクの興隆の背景は国により多少異なる。

英国では、リーマンショック後の改革の過程で、大手行の寡占による銀行間の競争不足を要因として「個人向けの銀行サービスは劣悪な環境にある」とする指摘がされていた。こうした状況の中で、既存の大銀行の寡占状態に対して挑戦する銀行として出てきたのが「チャレンジャーバンク」であった。

また、アメリカ、ラテンアメリカ、アジアでは銀行口座が作れないUnbankedと呼ばれる人々や、銀行サービスがなかなか受けられないUnderbankedと呼ばれる層に対してもサービスを提供できる銀行としてデジタルバンクが登場してきた。

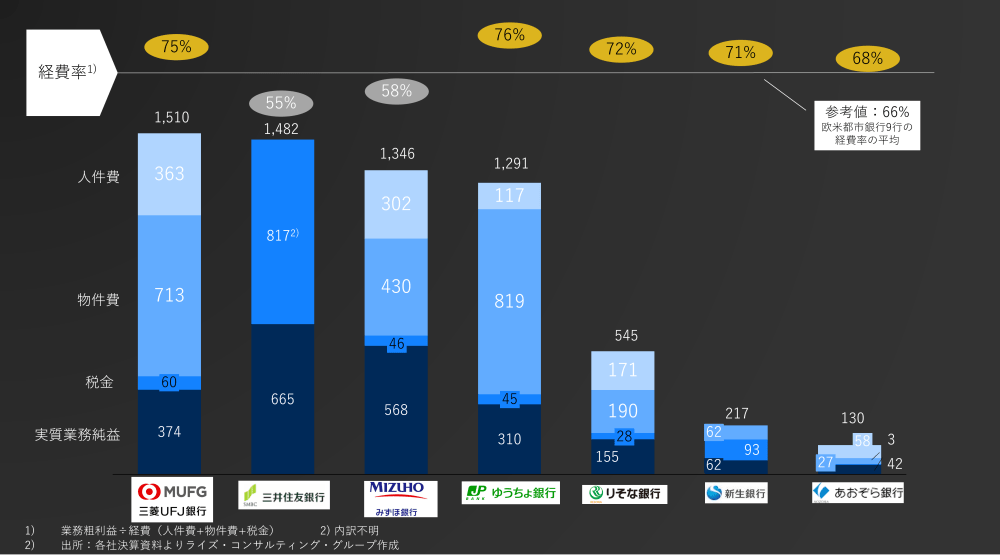

日本においては、低金利・国内経済の低成長が長く続く中で、コスト削減が最優先で求められている。コスト負担の大きい従業員や店舗を減らし、金融サービスをスマートフォンアプリなどで完結するデジタルバンクが注目を集めている。

また、ミレニアル世代、Z世代は、銀行のアナログで非連続的な手続・サービスは徐々に受け入れられなくなっていることもあり、顧客獲得・維持のためにはデジタルを起点とした新たな顧客体験を設計することが求められている。

図2:銀行のコスト構造

デジタルバンクが黒字化に向けて検討すべきポイント

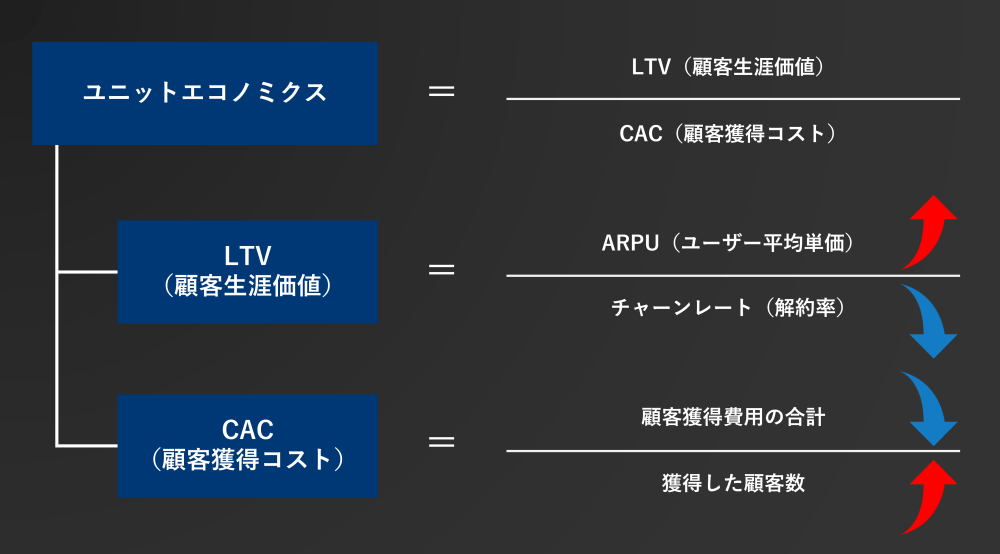

みんなの銀行は創業から2022年3月までに33万口座を獲得したが、初年度は赤字であった(ふくおかフィナンシャルグループ「会社説明会資料」より)。現在は、顧客獲得フェーズであり黒字化の優先順位は低く、多くの口座を開設できた初年度のみんなの銀行は成功といえる。では、黒字化するために必要なことは何であろうか。ユニットエコノミクスに着目して分析してみよう。

ユニットエコノミクスとは、事業の経済性を表す管理会計の指標の一つ。ユニットエコノミクスが適正であれば事業は健全な状態とされ、この状態を「ユニットエコノミクスが成立した状態」という

参考:グロービス経営大学院:MBA用語集 https://mba.globis.ac.jp/about_mba/glossary/detail-20653.html

つまり、ユニットエコノミクスが成立するとは、サービスの提供単位(ユニット)ごとに、顧客獲得コストやオンボーディング・カスタマーサクセスのコストを考慮してもなお、利益を確保できる状態を作り出すということである。ユニットエコノミクスが成立しない状態(逆ざやの状態)でユーザー数を増加させても、赤字が増え続けるだけなので、黒字化するためには、ユニットエコノミクスを成立することが不可欠である。

次に、以下の図に沿って説明したい。

図3:ユニットエコノミクスの構造

ユニットエコノミクスは、「LTV(顧客生涯価値)」を「CAC(顧客獲得コスト)」で除することで算出される。さらに、LTVは、ARPU(ユーザー平均単価)およびチャーンレート(解約率)に、CACは顧客獲得費用と獲得した顧客数にそれぞれ分解することができる。これらから、ユニットエコノミストを最大化するためには、ARPUと獲得顧客数を増やし、チャーンレートと顧客獲得費用を下げていくことが必要だということが分かる。

これらはSaaSビジネスを成長させるときの考え方に近く、従来の銀行ビジネスの勝ちパターンとは全く異なるものである。例えば、チャーンレートを下げるためにはカスタマーサクセスを追求する必要があるが、これまでの銀行では馴染みの薄い概念かであろう。そういった観点で、デジタルバンクが既存の銀行ビジネスの延長上にあるのではなく、まったく別の新しいビジネスであることを理解し、新しいビジネスに必要な組織能力をいかに獲得できるかが、デジタルバンクの成否を分けるものと考えている。

デジタルバンクの今後の展望と課題

デジタルバンクでは、実際の店舗を持つ必要がないため、人口が減少する地元にこだわることなく、全国から顧客を獲得できるようになる。また、アプリなどを通じて顧客のデータを収集することで、顧客ごとに最適化されたサービスの提供が可能となる。従来の銀行では、顧客基盤を拡大すると顧客一人ひとりに対するサービス品質は低下しがちであったが、デジタルバンクであれば、顧客基盤の拡大とサービス品質の向上を同時に達成することができる。

一方で、日本においてデジタルバンクの取組を進めていくにはいくつかの課題がある。まず、システム人材の調達が挙げられる。日本は米国などに比べ、システム人材がIT企業に偏在していることもあり、銀行でのシステム人材の調達が困難である。また、マネーロンダリング対策をはじめとするリスク管理やガバナンスの強化にも取り組む必要がある。例えば、N26はドイツ連邦金融監督庁とイタリア中央銀行からマネーロンダリング対策の不備を理由に制裁を受けている。デジタルバンクは、伝統的な銀行と比較してコンプライアンスリスクに対する体制が脆弱なので、それらの強化も必要となる。

最後に

デジタルバンクは、単に既存の銀行サービスをデジタル化すればよいのではない。取得したデータを活用し、顧客体験を再設計することも重要であり、収益性確保という観点では、ユニットエコノミクスを意識する必要がある。コンプライアンスなどの体制整備も必要であろう。

各国においても試行錯誤の状態で、先例も多くはないため、実行にあたっては多くの困難が予想される。今後も検討すべきことが多く、成功させるためには相当の覚悟が必要だろう。しかし、デジタルバンクは、衰退しつつある銀行業界を復活させるための重要なキーワードであり、経営者が優先して取り組むテーマであると考えている。

次回の「FinTech/Start-up」では、サスティナブルファイナンスをテーマに、金融機関における気候変動への対応やESGの取り組みを扱う予定である。