後発医薬品の安定供給問題-業界全体での生産体制を見直す時ではないか?-

当社のHuman Developmentプラクティスでは、少子高齢化や人口減少が加速する中、人口動態に大きく影響を受けるヘルスケア産業、教育産業の今後はどうあるべきかを検討し、各業界企業をご支援している。

その中でヘルスケア産業、特に製薬業界においては、医療費・薬剤費の抑制に向けての制度変更が重要な環境要因であることは、以前の記事「ビジネスモデルの限界? 変革期にある製薬企業において述べた。

高齢化が進展する中、国民皆保険を維持するためには医療費・薬剤費を抑制する必要があり、その重要施策の一つが後発医薬品の普及である。

2005年には30%強だった後発医薬品の使用割合は2022年に数量ベースで80%を超えるに至ったと推定されている(注1)。

しかしながら、2020年以降、後発医薬品メーカーのGMP違反や品質問題による供給停止、出荷調整等が相次いでおり、後発医薬品の安定供給が大きな課題となっている。

これに対し、業界団体は不採算の品目が増えていることや、原薬・包装材料の価格上昇を理由に薬価制度の改訂を求め、安定供給を維持するための収益確保を図ろうとしている。

現在の薬価制度の下で、継続的に薬価が低下し収益が圧迫されることは、多くの後発医薬品メーカーにとって厳しい局面の原因となっている。

しかしながら、薬価制度の改訂による薬剤費の抑制が限定的となり、国民皆保険の維持が困難となることも避けるべきである。

筆者は、後発医薬品メーカーに経営企画として従事していた経験があり、現在の薬価制度の下で、低薬価な医薬品群を持ちつつ如何に収益を確保すべきかに取り組んできた。

その中で、後発医薬品メーカーでも高収益を上げられる手段として、取り扱い品目数の大幅な絞り込みと大量生産が有効であることを実際に経験している。

本論考では、後発医薬品の供給不安の状況と原因について触れつつ、薬価制度改訂以外の方策について考察する。

目次

- 後発医薬品の供給不安の状況

- 供給不安が生じた原因

- 薬価制度改訂以外の方策案

後発医薬品の供給不安の状況

2020年12月、後発医薬品メーカー小林化工が製造した真菌症治療薬に、睡眠導入剤の成分が混入したという事象が発生した。服用後に意識を失うなどの健康被害は240人以上に上るとされ、小林化工は116日間の業務停止命令と業務改善命令の処分を受けた。その後も製造・販売の再開に至らず経営の再建を断念し2022年3月に工場などを譲渡している(注3)。

また、後発品メーカー大手3社の一つである日医工も、2021年3月に製造工程や出荷前試験の不備などで業務停止命令を受けた。2022年5月には事業再生ADRを申請し、投資ファンドと医薬品卸の傘下で再建を目指すこととなり、2023年3月に上場廃止となっている。

この他にも2021年だけで上記2社を含め8社が業務停止命令を受けており、2022年も行政処分が続いた。この結果、2022年8月時点で、医薬品全体の 28.2% にあたる 4,234 品目、後発医薬品に限ると 41.0%にあたる 3,808 品目(全体の 25.3%に相当)が出荷停止又は限定出荷という事態に陥っている(注4)。

これらの業務停止命令はGMP違反、簡単に言うと承認されたものと異なる手順で医薬品を製造したことに対するものである。医薬品については健康被害を防ぐために、製造工程の詳細な部分についても承認対象となっており、製薬会社はそれに則って生産する義務を負っている。上記小林化工の例は、「原料を継ぎ足す作業」を行う際に別の薬の容器と取り違えたことで起きたが、そもそもこの作業自体、国が承認していないものだった(注3)。

今回の小林化工を契機に、これだけの数のGMP違反による業務停止命令が頻発したことは、後発医薬品業界の多くの企業において製造工程遵守がなされていなかったことを浮き彫りにした。

供給不安が生じた原因

後発医薬品業界においてなぜこのようなGMP違反が続出しているのか。日本ジェネリック製薬協会は小林化工、日医工の事案を検証した結果、以下の4点を原因として挙げている5)。

●経営者の関連法令を遵守する意識の欠如

GQP、GMP上の問題を責任者任せにする、品質の担保より供給継続や新製品開発を優先など

●不健全な企業文化

上位者の指示は絶対、従業員は管理の対象であり育成の対象とは考えていない

●企業としてのガバナンス(管理体制・内部体制)の欠如

厚生労働省への虚偽報告、内部監査の指摘に対し改善を行わない

●組織体制の不備

二重帳簿の存在を容認、監査部門にGMP違反を指摘できる担当者が不在

GMP/GQP部門の人員配置不足、従業員に対するGMPなどの教育訓練不足

いずれも組織体制・企業文化を原因としている。

同協会は対策として、コンプライアンス・ガバナンス・リスクマネジメントの強化、品質を優先する体制の強化、安定確保への取り組み、積極的な情報の提供と開示を挙げ、信頼回復に努めるとしている。

また、厚生労働省で検討が進められた「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」において、同協会は2015年から2021年までの薬価改正(引き下げ)で赤字品目が倍増していること、薬価が毎年改定へ変更されたことや近年の原材料の高騰による収益への影響が顕著になることから、不採算品目の製造中止を余儀なくされる「緊急非常事態」にあると報告した。そのため、現在の流通・薬価制度のもとでは多くの後発医薬品の供給継続が困難であり、「品質確保 と安定供給」を可能にする制度への抜本的な見直しが必要であることを提案している(注2) 。

収益を確保できなければ、コンプライアンス・ガバナンス・リスクマネジメントの強化、品質を優先する体制の強化などに取り組むことは難しい。常に引き下げられる薬価と原材料の高騰は収益確保を困難にする大きな要因の一つである。

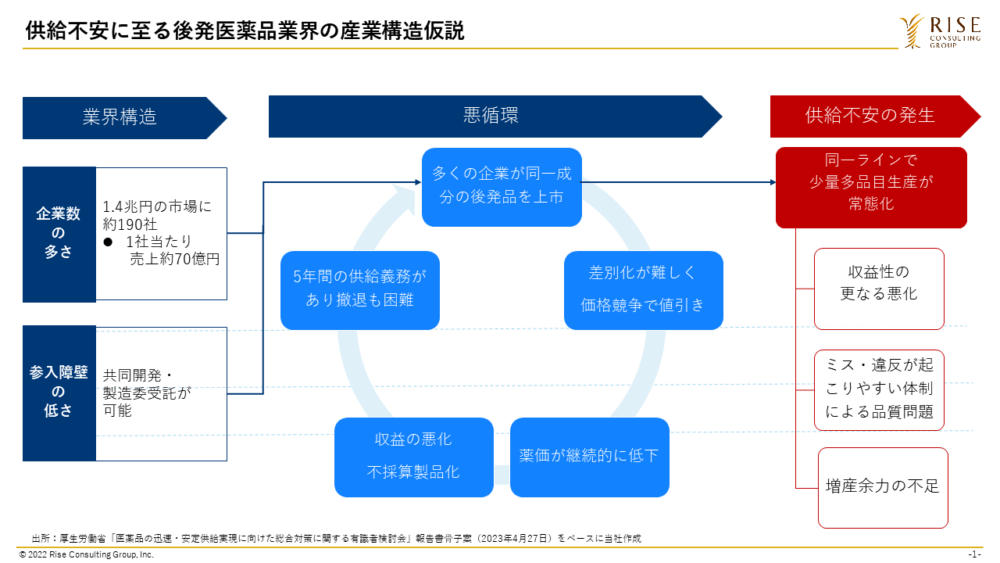

他方で、上記有識者検討会の最終報告骨子は、後発医薬品業界が抱える産業構造も大きく影響していると指摘している(注4)。

- 製造能力の乏しい企業が多数

- 多くの企業が同一成分の後発品を上市

- 差別化を行いにくい製品構造による値引き販売と、その結果として継続する薬価引き下げ

- 5年間の安定供給義務があるため、少ない需要でも供給継続が必要で撤退も困難

- 低収益品目の補填のため新たな後発品を上市

- 少量多品目生産が常態化し低効率・低収益の構造が進む悪循環

- 同一ラインでの少量多品目生産により製造余力・緊急増産余力の不足

- ガバナンスの問題が重なり、製造工程管理の不備や医薬品のコンタミネーションによる品質不良が発生

今回の後発医薬品の供給不安はガバナンスの問題として表出したが、その根本には上記のような産業構造上の課題が存在する(図1)。

この状況を解決していくには、薬価制度の見直しだけでなく、生産体制等後発医薬品の産業構造を業界全体としてどうしていくのかといった産業政策の視点が求められると考える。

図1:供給不安に至る後発医薬品業界の産業構造仮説

薬価制度改訂以外の方策案

筆者が経営企画として勤務した後発医薬品メーカーでは、筆者が参画する前に、品目数の大幅な絞り込みなどにより、少量多品目生産による営業利益率数%という状況を一変させ、新薬メーカー並みの営業利益率を達成していた。

なお、大手後発品メーカーの場合は800品目以上を取り扱い、現在の営業利益率は10%強である。筆者が勤務したメーカーの売上規模は100億円強であり、決して大企業ではなかったが、利益率は大企業を大きく上回っていた。なぜなら、販売に注力する製品を3成分に絞り込んで大幅なシェア拡大に成功し、大量生産を可能としたためである。

同メーカーが扱っていた主要3成分は、すでに医療現場で長く広く使用されている古い薬剤だ。うち一つの薬剤の薬価は2009年には10円/錠でしかなかったが、同一成分で年間何億錠という生産量を打錠工程と包装工程に分け、集中して生産した結果、非常に高い粗利率を達成していた。

その後、薬価は現在までに30%以上下落したが、それでも不採算品とはなっておらず、今でも主要製品として大量生産を続けている。

後発医薬品業界は市場の規模に対して企業数が多い。医療用医薬品は約10兆円の市場と言われているが、そのうち後発医薬品の市場は約1.4兆円に過ぎない(注6)。その市場に約190社の企業が存在しており(注2)、単純計算で1社当たり平均70億円強の売上規模に留まっている。

後発品医薬品の最大手のメーカーの売上高は1,500-2,000億円ほどだ。その規模でも少量多品目生産により10%強の営業利益率に留まっていることを考えれば、規模の小さい後発医薬品メーカーであれば不採算品目も多く、低利益率に留まることは想像に難くない。

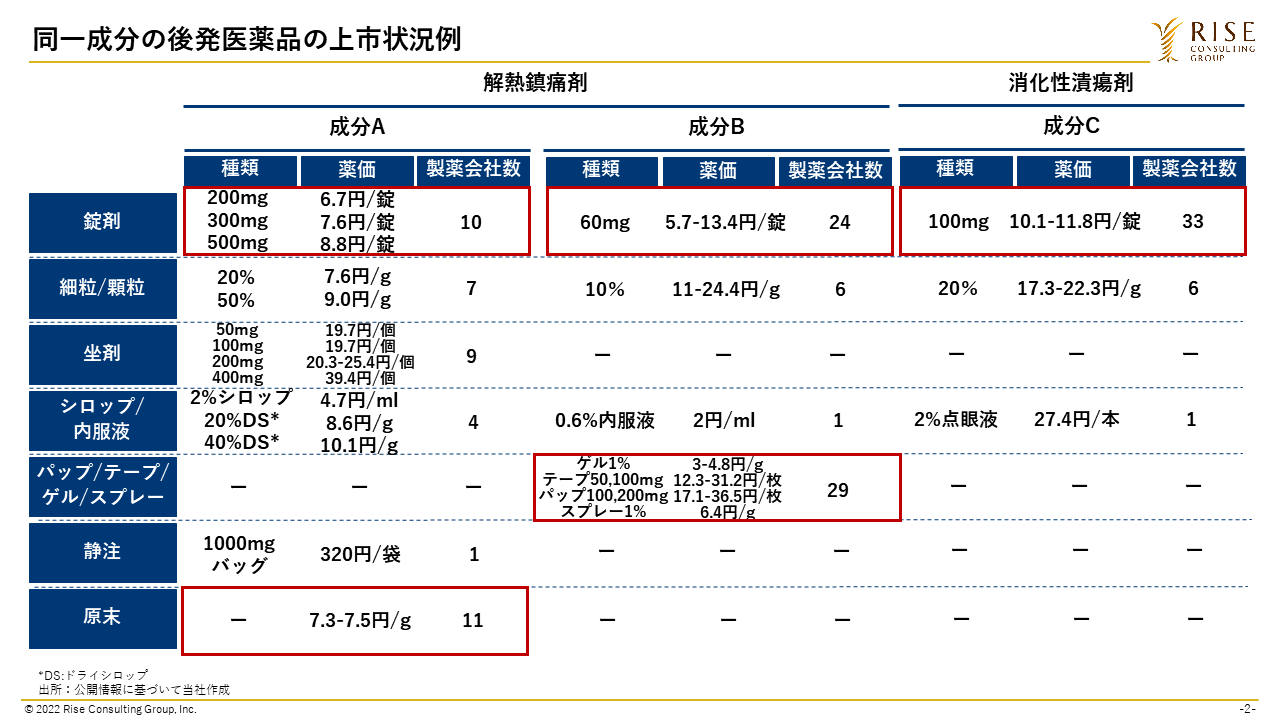

また、上記の有識者検討会における最終報告骨子には「多くの企業が同一成分の後発品を上市」とあるが、具体例を見てみたい。

図2は、医療現場で長く、広く使われ、後発医薬品も普及している解熱鎮痛剤と消化性潰瘍剤(いわゆる胃薬)のある成分を取り扱っている製薬会社数である。

図の赤枠を見ると、薬価が10円未満あるいは10円前後と、最低薬価に近づいている製剤についても10-30社以上が取り扱っていることが分かる。

これらの会社が製剤の特性では差別化が付きづらい中価格競争を行っていると推測される。現在の薬価制度では市場実勢価格が下がれば薬価が下がるので、価格競争の結果、薬価が下がり、各メーカーの収益性を悪化させるという構造が見て取れる。

また、後発医薬品メーカーを含む製薬会社は、品質に関してはGQP、製造に関してはGMPの他、安全性を管理するGVPも遵守する責務を負っている。

このような薬価の低い成分・製剤に対してこれだけの数の製薬会社がバラバラに安全性保証業務を行っていることから、業界全体で非効率な運営が行われていると言えるだろう。

図2:同一成分の後発医薬品の上市状況例

これまで述べてきたように、現在の薬価制度は後発医薬品メーカーの収益性を圧迫する大きな要因の一つではあるが、上記のような産業構造を維持しながら薬価制度を改定したとしても、業界としての非効率・低収益性の根本解決にはなりにくいのではないか。現在の供給不安の本質的解決には、薬価制度と同時に後発医薬品業界全体の生産体制を見直し、成分・剤型ごとに大量生産が行われる姿へと政策誘導していく必要性を感じている。

どの成分・剤型がどの工場でどの程度生産されているのかを見える化し、どの工場に生産を集約させるのか。そのためには成分・剤型ごとに各社が乱立して販売している状況の整理も合わせて行わなければならないだろう。

ただし、災害時などにおけるBCPには配慮が必要だ。

業界としての非効率・低収益性、供給不安を解決するために生産の集約は必要と考える一方方、ある成分・剤型を一か所だけで生産すると、災害時に大きな混乱を引き起こす可能性がある。

筆者は前述した後発医薬品メーカーに勤務していた際に東日本大震災を経験した。幸い工場に被害はなかったが、計画停電が脅威となった(結果的には行われなかったが)。

主要品目の一つに無菌製剤があり、日本で使用されるその製剤のほとんどは同社の工場で生産されていた。

一度停電が起こると無菌室の無菌状態がブレークされ、数週間から一か月以上生産が停止してしまう恐れがあり、日本全国に大規模な供給不安を引き起こしかねない。そのため、震災直後に発電機を中部地方から確保し、計画停電に備えることとした。

また震災後、BCPの観点からも一部生産拠点は分散すべきとし、主要工場での集中生産は変えないものの、東北や関西等遠く離れた地域の製薬会社に委託生産もできるように承認手続きを進めた。

以上のことから、後発医薬品メーカーは生産の集約とBCPの観点から、生産拠点の適切な分散と集約の両立を目指していく必要がある。

一方で、後発医薬品は古くて安価な薬剤とはいえ、医療現場には欠かせないし、必須の薬剤も多い。そのため、安定供給の観点から、民間企業だけがBCPの責務を負うのではなく、公的部門も一定の役割を担うことを検討するべきではないだろうか。

例えば、備蓄を持つ、緊急輸入できる準備を整えておく、被害にあった際の迅速な復旧支援(地震・災害保険の補助や保険支払いがなされるまでの緊急融資等含む)を可能とするといったものが考えられる。

ここまで、昨今大きな問題となっている後発医薬品の供給不安について、その現状と原因、根本解決に向けて考えられる方策について述べてきた。

後発医薬品の産業構造自体を変えていく必要があると考えられ、そのためには民間企業や業界団体の努力だけではなく、産業政策としての取り組みも欠かせないものと考える。本件は今後も議論が続いていくものと思われ、その動向を注視し、我々としてもより具体的な方策案を検討していきたい。

参考文献 :

出展:

(注1)健康保険組合連合会政策部 調査分析グループ.「後発医薬品の普及状況(数量ベース) 令和 4 年 10 月診療分(1,271 組合)」. けんぽれん.

https://www.kenporen.com/toukei_data/pdf/chosa_r04_10_04.pdf

(注2)高田 浩樹. 「ジェネリック医薬品業界の現状と課題 及び流通・薬価制度に関する提案」. 厚生労働省. 2022-09-22.

https://www.mhlw.go.jp/content/10807000/000992273.pdf

(注3)製薬会社の行政処分相次ぐ メーカーに何が?. NHK. 2022-05-15, NHK NEWS WEB,

https://www3.nhk.or.jp/news/html/20220515/k10013610881000.html

(注4)厚生労働省.「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」報告書骨子(案)

https://www.mhlw.go.jp/content/10807000/001091828.pdf

(注5)日本ジェネリック製薬協会(GE薬協). 記者説明会資料. 2021-10-25.

https://www.jga.gr.jp/assets/uploads/2021/3d2683526c14f7f1aff6d2789b9e14186b0c56cf.pdf

(注6)長野 明, 武田俊彦.「〜医療先進国としての明るい未来を目指して〜 医薬品制度改革提言について」. 薬価流通政策研究会・くすり未来塾. 2022-10-27

https://www.mhlw.go.jp/content/10807000/001005902.pdf

2023/06/12